在香港買樓上車要不吃不喝20年?雖然上車盤至少數百萬,但其實只要置業前做好準備功夫,計好首期及額外開支、評估按揭借貸力及選擇適合自己的按揭計劃,置業目標便能更易達到。

1. 計好首期及額外開支

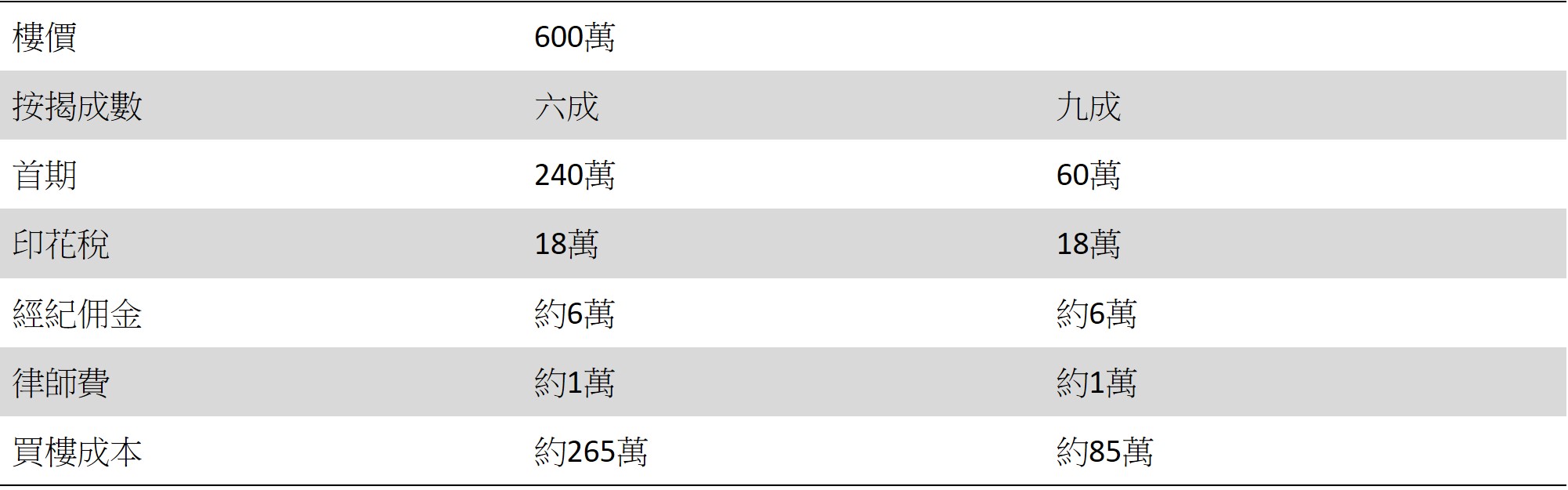

當大家決定買入一個物業時,一般在簽訂臨時買賣後會先落5%樓價的訂金,再於簽定臨時買賣合約的14天內要簽正式買賣合約,再加上另外樓價5%,前後一共10%樓價的訂金,並須向政府支付印花稅、向地產經紀支付約樓價1%的佣金,以及向處理買賣的律師樓支付律師費。由於買家必須要短期內支付相關費用,因此買樓前買家要準備好相關資金。

以一個600萬物業為例,如果擁有240萬資金,不想使用額外按保費用,可申請六成按揭成數;如果資金只有85萬,亦可透過按揭保險,以九成按揭上車,買入物業。

2. 評估按揭借貸力

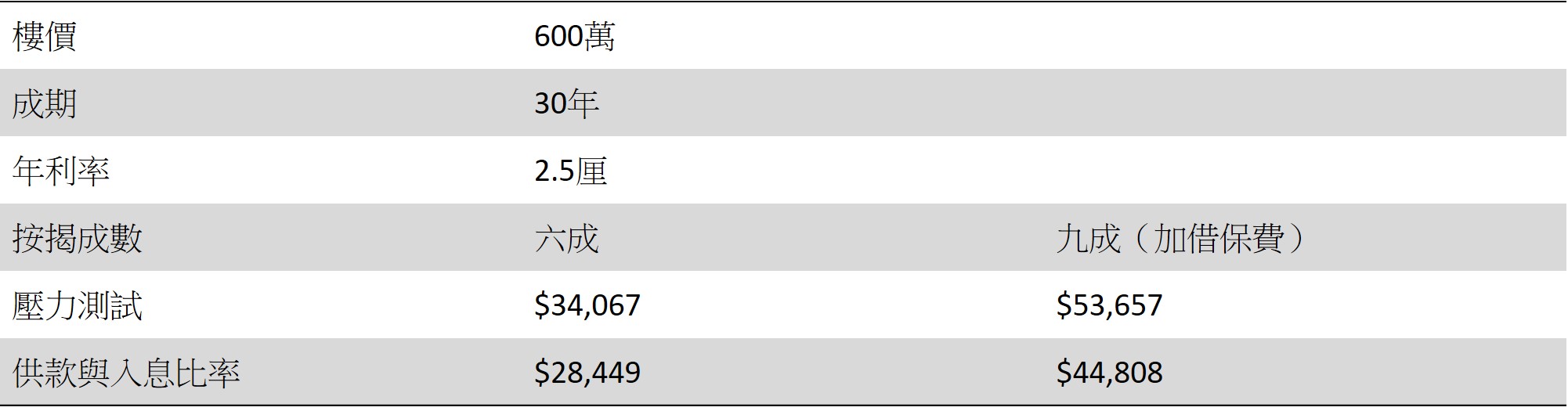

計算好自己的購買力後,下一步要計算借貸能力,預測可做到多少按揭成數。按揭成數的多寡,主要根據買家收入以及會否申請按揭保險而釐定。同樣以600萬物業為例,如果使用較低成數的六成按揭上車,每月收入只需要有$34,067,但如果使用九成按揭上車,每月收入要至少達$53,657才能通過壓力測試。如果發現未能符合有關要求,可考慮增加擔保人,讓壓力測試更易過關。

3. 低息下選擇較長還款期

初步計算購買力及借貸力後,另一步是選擇最適合自己的按揭計劃。在低息環境下,選擇較長的按揭還款期一般較容易通過壓力測試,減輕供樓壓力。以貸款額400萬為例,如果選擇20年還款期,壓力測試要求高達$45,859,30年還款期下壓力測試要求降至$37,853,減少$8,006,每月供款亦由$21,196降至$15,805,供樓壓力亦大大減低。

只要及早部署置業計劃,留意以上3大注意事項,掌握購買力、借貸能力及選擇最適合自己的按揭計劃,並審慎檢視自身財務狀況,「我要做業主」並不是空想。

免責聲明: 本文內容僅供讀者參考。本公司已盡力確保資訊的準確性,但並不對文中所涉資料的完整性、即時性或準確性作出任何明示或暗示的保證。物業狀況因個案而異,讀者因信賴或使用本文資訊而引致的任何損失,本公司概不負責。