影響拆息走向的因素主要包括資金流向及監管機構措施,擔任香港央行角色的金管局近月推出一連串措施,如下調逆周期本金、減發外匯基金票據,讓銀行毋須因為監管機構要求被逼「落雨收遮」。隨著銀行體系結餘回升,港元流動性情況已經緩和,資金充裕下銀行之間的拆息便會回落。今日1個月拆息已由4月初的1.86%跌至今日的0.75%。

H按供樓慳幾多?

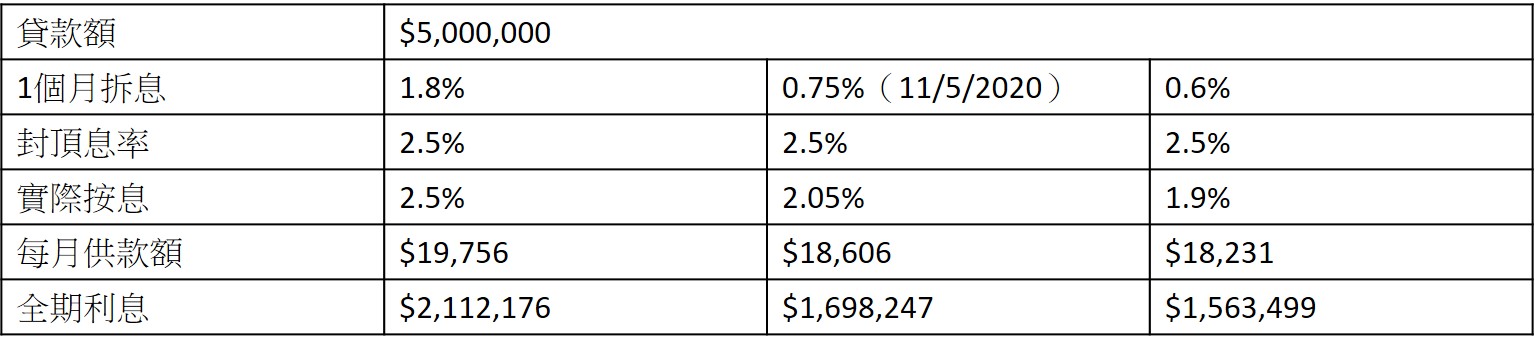

隨著拆息節節回落,H按供樓人士負擔減輕不少,以貸款額500萬元為例,使用現時H按計劃是H+1.3%,封頂息率2.5%及還款30年計算,假設以H按封頂息率計算,每月供款額為19,756元,全期利息為2,112,176元。但如以今日(11/5/2020)拆息0.75%計算,每月供款額減少1,150元至18,606元,全期利息減少413,929元至1,698,247元。如果將來拆息進一步回落至0.6%,每月供款額便比封頂息率減少1,525元至18,231元,全期利息減少548,677元至1,563,499元。

拆息變化下供款比較:

免責聲明: 本文內容僅供讀者參考。本公司已盡力確保資訊的準確性,但並不對文中所涉資料的完整性、即時性或準確性作出任何明示或暗示的保證。物業狀況因個案而異,讀者因信賴或使用本文資訊而引致的任何損失,本公司概不負責。