現時超過九成業主使用以銀行同業拆息計算的H按計劃供樓,在環球持續放水下,4月12日1個月拆息跌至0.115%,回到今年1月初低位。究竟在低息環境下,供樓人士每月節省多少利息開支?今日就為大家計計數。

H按供樓如何慳息?

現時H按計劃絕大部份均有鎖息上限,在拆息高企年代,業主也能使用鎖息上限供樓,但在拆息處於低位時,便毋須使用鎖息上限。

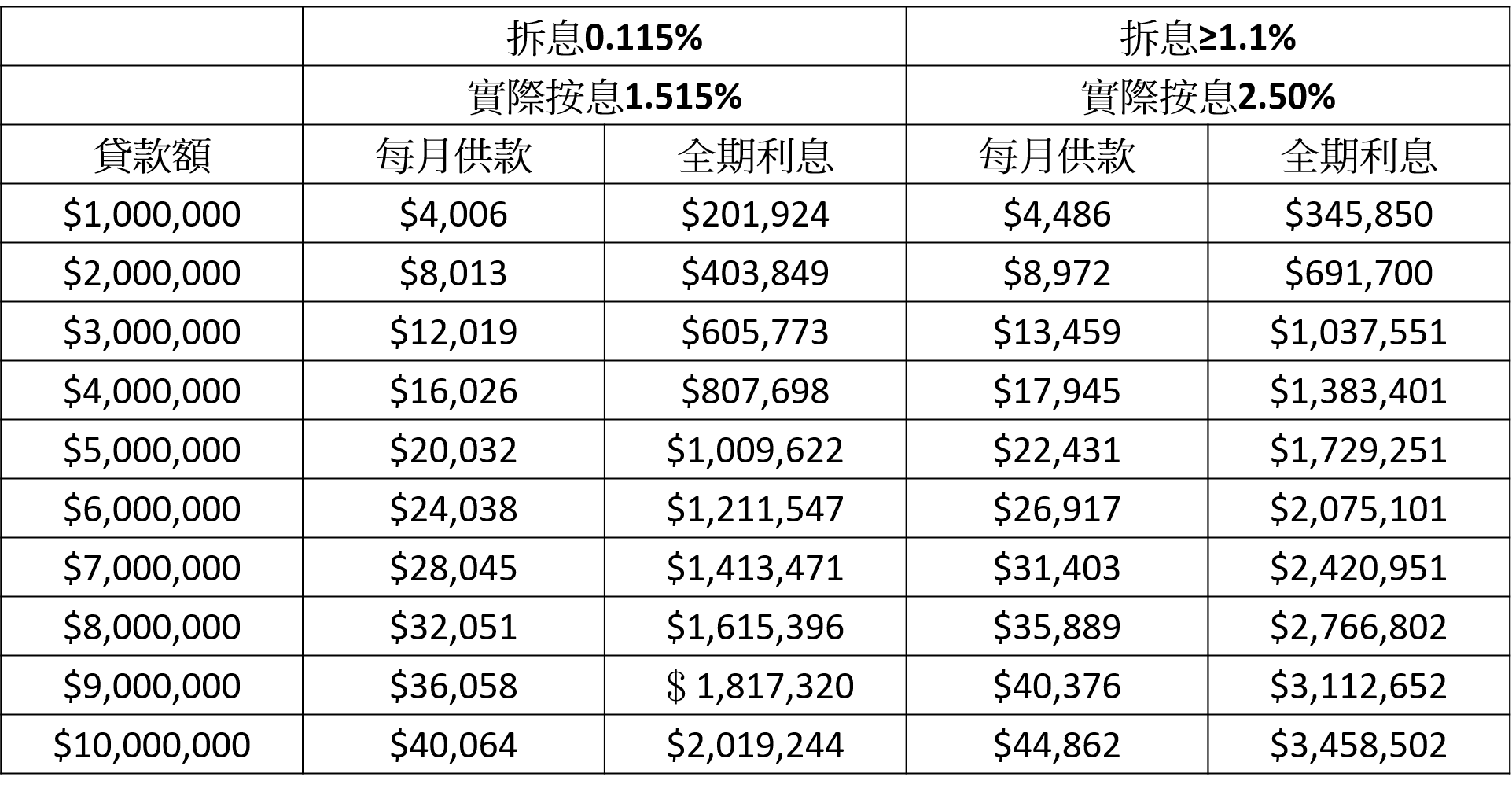

在低息環境下,使用H按供樓能節省利息支出,假設供樓人士選用H+1.4%、封頂息率為2.5%的H按計劃供樓,並以500萬的借貸額及還款年期25年還款,如果4月12日拆息計算,實際按息低至1.515%,比封頂息率2.5%減少0.985%,每月供款額約為$20,032,比封頂息率$22,431節省$2,399。在總利息方面,原本利息開支為$1,729,251,受惠於拆息下降減至$1,009,622,節省達$719,629。

每百萬貸款利息開支的變化:

*假設為H+1.4%,拆息為0.115%,還款期為25年

**以上例子只供參考,一切以銀行或財務機構最終批出的結果為準

H按計劃FAQ:

1. 甚麼是H按?

H按的H是指「銀行同業拆息」,是銀行之間互相拆借資金時收取的利息。H按便是以銀行同業拆息作為基準的按揭計劃,一般會以1個月銀行同業拆息加某個百分率作為按揭利率,如H+1.3%。

2. 甚麼時候銀行同業拆息會上升?

當銀行的資金緊張,借貸成本增加,拆息便會上漲。如想知道拆息走勢,可留意每日銀行公會公佈的拆息。

3. 甚麼是H按鎖息上限?

銀行同業拆息較為波動,如果拆息短時間上升,H按供樓開支便急增,因此現時大部份銀行會為H按計劃提供「鎖息上限」(或稱「封頂位」),當利率高於鎖息上限的利率,便可以使用鎖息上限的利率供樓。假設銀行的按揭計劃為H+1.4%,鎖息上限下實際封頂利率為2.5%,如果拆息升至2.5%,即實際按息升至3.9%,供樓人士最後仍可用2.5%供樓。

4. 甚麼物業可選用H按計劃?

私人屋苑、單幢樓、村屋、唐樓、已補地價的居屋及綠置居單位均可選用H按計劃。

客服熱線:2311-1200