無論買一手樓還是二手樓,當需要借錢申請按揭時。銀行在批出貸款時,會考慮借款人的收入,借款人要通過壓力測試,才能過關。但買樓新手可能不知道甚麼是壓力測試,亦想了解一般上車盤的最低入息要求是多少。

壓力測試原理

銀行審批按揭申請人的收入會參考兩個指標,一個是供款與入息比率,第二個是壓力測試,即是將現有息率加息3厘後,首置人士每月供款不得超過收入的6成。貸款申請人的收入需要通過以上要求。

以首置人士來說,在沒有其他按揭負擔下,供款與入息比率不得多於5成,而壓力測試不得多於6成。假若有其他按揭,相關供款與入息比率及壓力測試標準將下調一成,即4成及6成。

以500萬物業計算,最多可申請9成按揭,貸款450萬元,以利息2.5厘,還款期30年計算。每月供款額約17,800元,以不多於5成的供款與入息比率計算,收入要求約35,600元。至於壓力測試下,加息3厘後,息率為5.5厘,每月供款會增至約25,600元,不多於6成下,現有收入要求約42.600元。

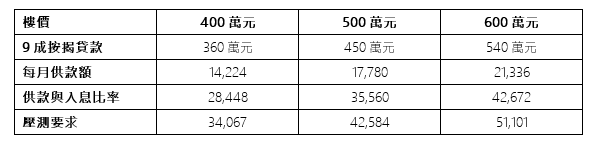

以下是400萬至600萬元,上車盤價格的壓力測試要求

以年利率2.5厘 30年供款計算

若本身已有住宅按揭,物業不能做9成按揭之餘,相關供款與入息比率及壓力測試標準將下調一成。同樣以500萬元物業計算,只能借款5成,即250萬元。以息率2.5厘,30年還款期計算,每月供款約9,900元,供款與入息比率不高於4成下,收入要求約24,750元,壓力測試的收入要求則約28,400元。

銀行如何看收入

值得留意是,如果借款人的收入穩定,每月是固定資金出糧,銀行會直接使用相關薪金計算壓力測試。而如果借款人想將每年花紅及雙糧都計算在內,則要提供2年的年度收入連同奬金及花紅等,並且提供稅單,否則銀行可能不作考慮相關花紅收入。

同樣,對於非固定收入人士,銀行會要求提供6個月的最近出糧記錄,如果每個月的收入波動大,銀行可能會取其平均,甚至乎以最低收入月份作為計算壓力測試。