《施政报告》公布新按揭保险措施后,800万物业最少只需80万首期便能上车,在10倍杠杆下能够轻松置业,对欠缺首期的无壳蜗牛非常吸引。不过在实际操作上,新按保其实隐藏3大风险,准买家入市前记得留意。

- 估价不足失预算

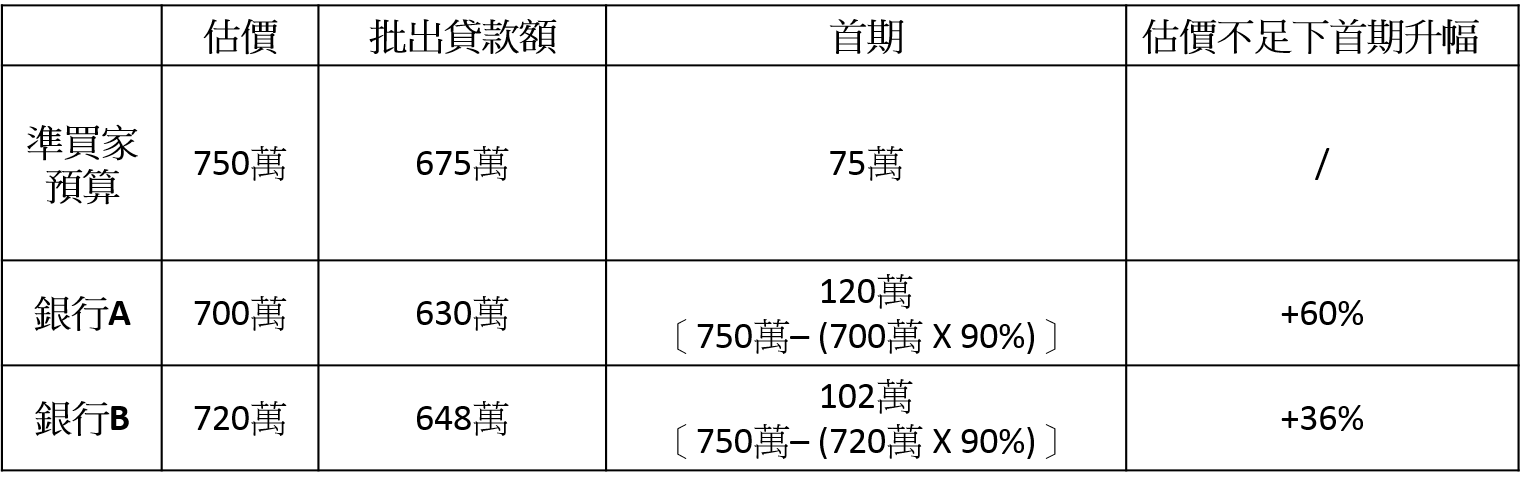

自从放宽按揭保险后,业主憧憬准买家的借贷能力提高,叫价更加进取,比过往成交价高出一截。然而,银行为准买家进行估价时,会出现估价不足的情况。假设单位近期成交价为700万,但业主叫价750万,假设承造9成按揭,准买家预计75万首期便能上车。而银行A最终估价只有700万,首期便要增至120万,即首期预算需额外准备45万才能置业。

Tips:由于银行估价会以过往成交价及物业质素为标准,故每间银行的最终估价有可能不同。假设准买家再向其他银行估价,银行B有机会估高20万成720万,首期加幅相对减轻。所以置业前必须货比三家,找出最高估价的银行承造按揭。

业主开价750万,准买家预期承造9成按揭为例:

- 转按套现不再

过去不少置业人士过完罚息期便会留意银行优惠,短至每两年转按一次,获取现金回赠之余,楼价上升套现后还能再买另一层楼,从而重新配置资产。但运用新按保措施的杠杆转按要面对多重规则,包括不能套现、不能恢复首置客身份及最高只能承造8成按揭,转按人士只能重新购买保险(按保费用涉及6位数)或者投入资金承造较低成数的按揭。

Tips:在转按吸引力大减下,在最开始选择按揭计划时就应谨慎。除了要考虑息率、年期及现金回赠计划等因素,银行配套比如是否可以网上理财都应在考量范围之内。

- 免压测审批需时

新按保措施指出就算首置买家未能通过压力测试,只要符合供款与入息比率50%并缴交额外保费,便能以9成按揭上车。另外,新措施颁布后银行需要更多时间消化,审批时间有可能较长。

Tips:由于新按保措施仍只处于初步阶段,如果准买家未能通过压力测试,希望以新按保承造按揭,应预留更宽裕的时间让银行审批。除此之外,也应尽量准备后备资金以防止银行以较低成数批出按揭,首期不够的情况出现。