电视真人骚节目“你想做业主”以真实个案,分享买楼初哥遇上的难题,第1集便讲述月入共4万的情侣Monkey 及Emily,希望买入一个460万的二手私人单位,但Monkey为自雇人士,每月收入不稳定,对申请按揭有何影响?有什么方法可以拆解?

个案背景:

难关1: 按保成数限制

在现时按揭保险制度下,460万物业可承造高达九成按揭,即46万便可以上车,但由于按揭保险规定非固定收入人士,最高只能申请八成按揭成数,因此首期要由46万增加一倍至92万。

九成按揭 VS八成按揭:

*假设实际按息为2.5%,供款30年

**以上例子只供参考

应对方法:

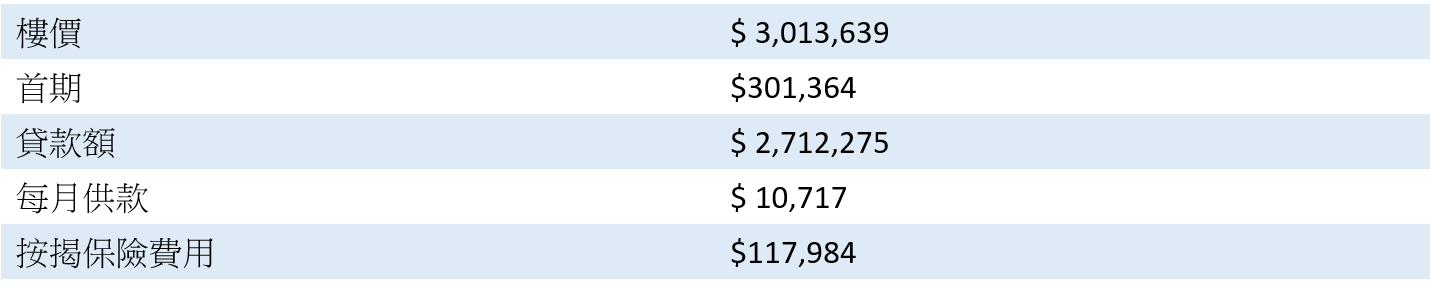

1. 如果二人希望以九成按揭上车,可由女方单名置业,由于Emily任职社工及拥有固定收入,可以考虑由她一人买入301万物业及申请九成按揭,首期低至30万,但要注意申请按揭保险需要缴交保费,费用大约为$117,984。现时屯门万宝大厦及万祥楼仍有约300万的上车盘,可浏览相关地产代理网页再部署置业计划。

Emily可负担楼价:

*假设实际按息为2.5%,供款30年

**以上例子只供参考

2. 另外,二人可考虑买入居屋第二市场计划“白居二”,能以免补地价买入居屋单位,售价会较为便宜。2020年的1人入息上限为3.3万,2人或以上入息上限为6.6万。资产上限方面,1人入息上限为85万,2人或以上入息上限为170万,两人符合资格申请。

难关2:银行批核申请较严谨

除了要面对按揭保险成数下降一成,个别银行对自雇人士按揭申请会较为严格,有机会以八折计算对方入息。以Monkey月入$17,000计算,折后便只有$13,600,有机会需要支付额外首期,或要因此调整买楼目标。

应对方法:

可选择相对熟悉该行业的银行批核,能以原有入息作为基础,批核自雇人士按揭申请,使得较易上车。

难关3:入息文件要求较严格

受薪人士申请按揭要提交的文件较为简单,只需要提交税单、粮单及工作证明书,但自雇人士申请按揭要提交的文件包括商业登记证、申请人个人及公司过往6个月的银行户口纪录、最近财务年度之税单、最近财务年度已审查之公司财务报告及执业证书(专业人士),像Monkey一类自由工作者未必有足够的入息文件申请按揭。

应对方法:

如果长远有置业打算,可趁早预备所需文件,例如向公司注册处换领商业登记证,尽早准备好会计帐目、核数及报税事宜,如果特殊行业如士司机,银行批核有机会采用另一套标准,详情可向银行直接查询。

【你想做业主】节目简介:

美联物业特约VIU TV【你想做业主】置业真人show

播放时间:11月14日起 连续三周于周六晚10:45热播

想做业主?想揾帮手?立即下载升级版美联笋盘APP,揾楼,美联够快“搜”!