香港按揭证券有限公司近日宣布推出“定息按揭试验计划”,提供3个年期的定息按揭计划。现时市面上已有H按及P按以供选择,现在加上新的定息计划,究竟置业人士应如何选择?

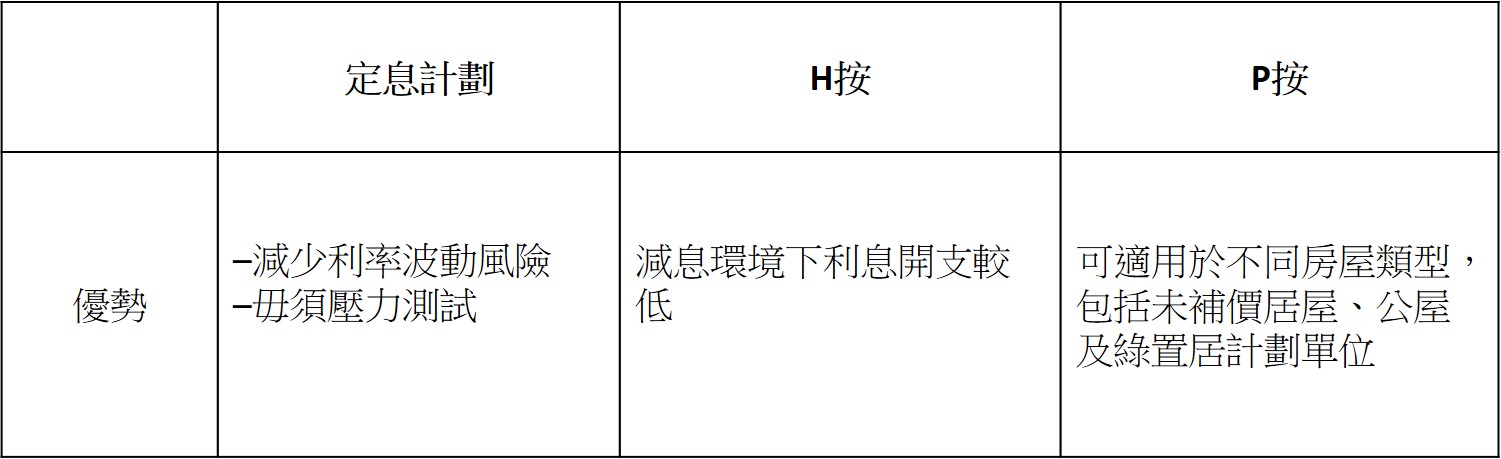

定息计划:豁免压力测试

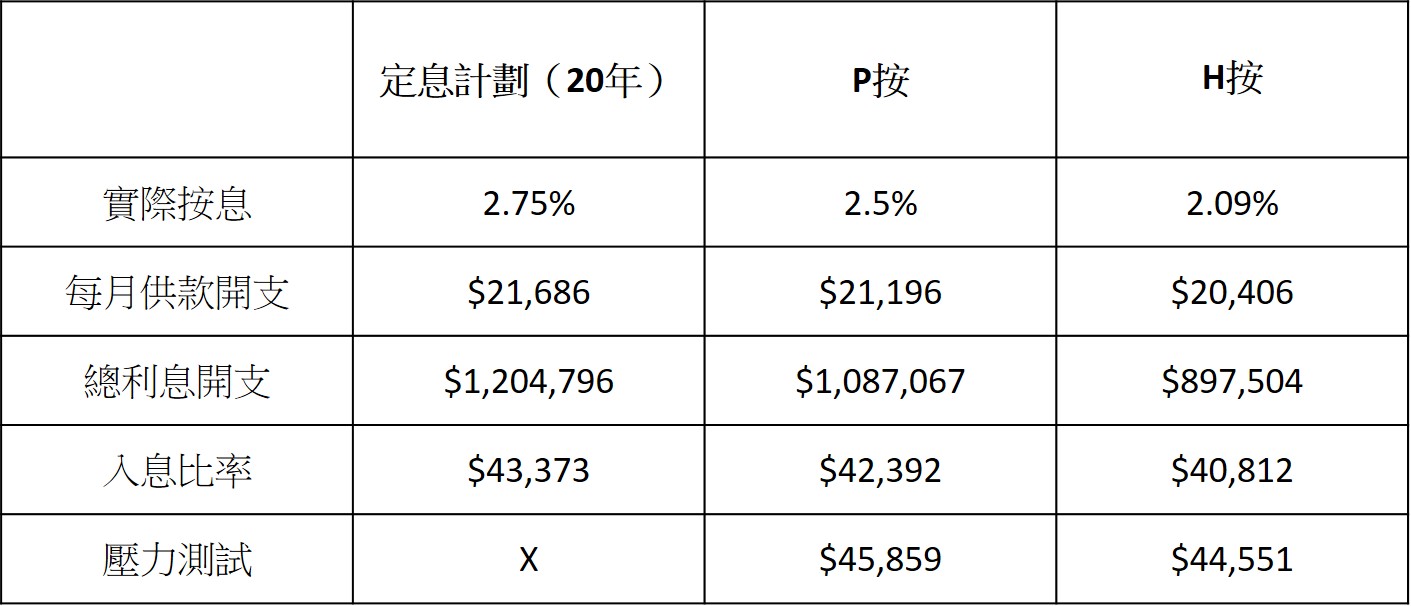

按证公司推出的定息按揭试验计划现时提供10年、15年及20年的定息期选择,年利率分别为2.55%、2.65%及2.75%,可先向银行申请最长30年还款期,在定息期过后,可选择用定息按揭或浮息按揭,浮息为最优惠利率减2.35%,可同时使用按揭保险计划,每宗住宅贷款上限为1,000万港元。计划优势是借款人只需要通过供款与入息比率便能符合资格,毋须通过压力测试。

对于早前使用发展商按揭(俗称“呼吸Plan”),打算转用银行计划的业主较为有利。由于过去新盘的“呼吸Plan”计划以低息及豁免压力测试吸引业主使用,但低息蜜月期过后便要支付高息,但转按至其他银行计划,又未必能符合压力测试,定息计划便能帮助相关业主无痛转按。

H按:低息环境下悭息

在现时低息环境下,H按的供款计划会较为优胜,以今日1个月银行同业拆息0.85%及以近日H+1.24%的新造H按计划计算,实际按息低至2.09%,较定息计划及P按计划便宜。以20年供款期、贷款额400万为例,H按的每月供款开支比定息计划减少1,280元,总利息开支减少307,292元。

定息计划 vs P按 vs H按(假设贷款额为400万,20年供款期):

*假设利率不变

*假设利率不变

P按:未补价房屋必用

虽然在低息环境下,P按在节省利息上不及H按,但不少房屋类型必须使用P按计划,例如未补价居屋、公屋及绿置居计划单位,均需使用P按供楼。不过,如果相关物业已经补价,买家可选择任何一种按揭计划。

定息计划 vs P按 vs H按优势

免责声明: 本文内容仅供读者参考。本公司已尽力确保资讯的准确性,但并不对文中所涉资料的完整性、即时性或准确性作出任何明示或暗示的保证。物业状况因个案而异,读者因信赖或使用本文资讯而引致的任何损失,本公司概不负责。