“听讲最近申请按揭啲Plan好似保守咗,仲应唔应该上车?”近日有网民反映银行的按揭计划保守,担心供楼压力增加,现在未必是上车良机。虽然现时按息上升,但导致的每月供款增加幅度相当轻微,大家亦可考虑循以下3大方法抵销利息支出,更有信心实现置业美梦。

(一)做个优质客享受最优惠按揭计划

今年上半年开始受疫情影响,全球经济下行,风险胃纳转弱,在按揭业务利润低微下,银行对按揭批核渐趋审慎,减少现金回赠及调升按揭息率。现时借贷100万以上,一般H按计划为H+1.35%,现金回赠约为1%,如果申请人信贷背景良好、物业状况良好及贷款额高的话,暂时仍有机会申请更优惠的H+1.3%及更高的现金回赠的按揭计划,但优惠期有限,最好可以尽早部署。

(二)使用H按享受Hibor低息期

虽然现时银行按揭计划趋向保守,但现时利息开支比较历史数据仍处于低位。80年代置业人士要上车,P按是唯一选择,而且当时以“P+”计划主导,实际按揭息率高达20厘,直至2001年开始,最优惠利率随美息下降,中小型银行加入按揭竞争市场,设有封顶息率的H按计划才推出市场,供楼成本才得以下调,多一项选择用低息申请按揭上车。

另一方面,去年拆息走势高企,H按供楼人士一度用封顶息率供楼,但近月随着美国启动量化宽松及金管局释放银行资金,近月银行1个月拆息持续回落,原本年初仍要使用封顶息率供楼的人士能享受低息供款,虽然近日受局势影响回升,但未来拆息仍会向下,以昨日(2020年5月27日)拆息0.96%、以一般H按计划H+1.35,封顶息率2.5%计算,实际按息为2.31%,已经毋须利用年初封顶息率供楼。

(三)执笋盘抵销额外开支

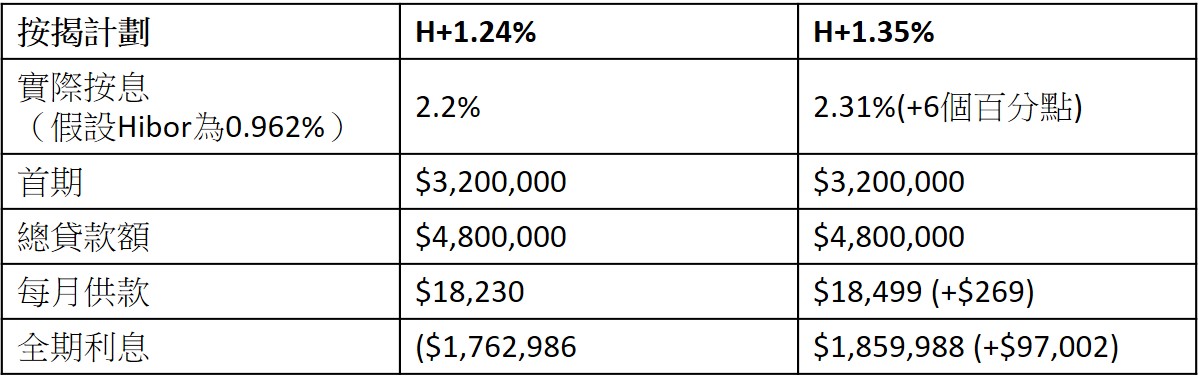

要节省供楼开支,其实可于盘源埋手找出低水笋盘,抵销利息支出。比较年初H按计划H+1.24%及现时普遍H按计划H+1.35%,假设业主开价为800万,承造六成按揭,贷款额480万及供款30年,如果以H+1.24%计算,全期按揭利息为1,762,986元,如果使用现时普遍的H+1.35%计算,利息支出为1,859,988元,全期利息增加97,002元,每月供款轻微增加二百余元。

早前有业主因个人利由低于市价沽出手上单位,或者准买家可以尝试与业主商讨,如果能还价1%减少80,000元,已经能抵销利息开支。要成功还价,可留意物业的过往成交价及紧贴楼市走势提出理由,并可以预先为单位进行估价,如果出现估价不足,亦用此理由向业主反映,争取更好的成交价节省置业成本。

*以上个案只供参考

*以上个案只供参考