移民,由于异地文化差异甚大,父母未必会同行,选择留在香港退休。子女准备移民可能需要支付大额开支,未必能给予父母足够退休金,父母可以如何增加收入?如果拥有物业,父母可用安老按揭(俗称“逆按揭”)增加收入直至百年归老,而且毋须担心“无咗层楼”。

安老按揭/逆按揭是什么?

安老按揭是指借款人把拥有的住宅物业作为抵押品,向银行申请一次性或定期每月提取年金,应付生活开支,借款人为55岁以上便可以申请,除了私人住宅,未补地价的资助出售房屋如居屋、租置屋或绿置居均符合资格。安老按揭好处是业主毋须担心“无咗层楼”留给子女,物业业主或遗产代理人可优先赎回物业。

至于借款人究竟能领取多少年金,除了视乎物业估值,还视乎申请人的年龄及申请人数。以下3个个案同样以估值800万的物业为例,申请人不同情况对年金收入带来的变化。

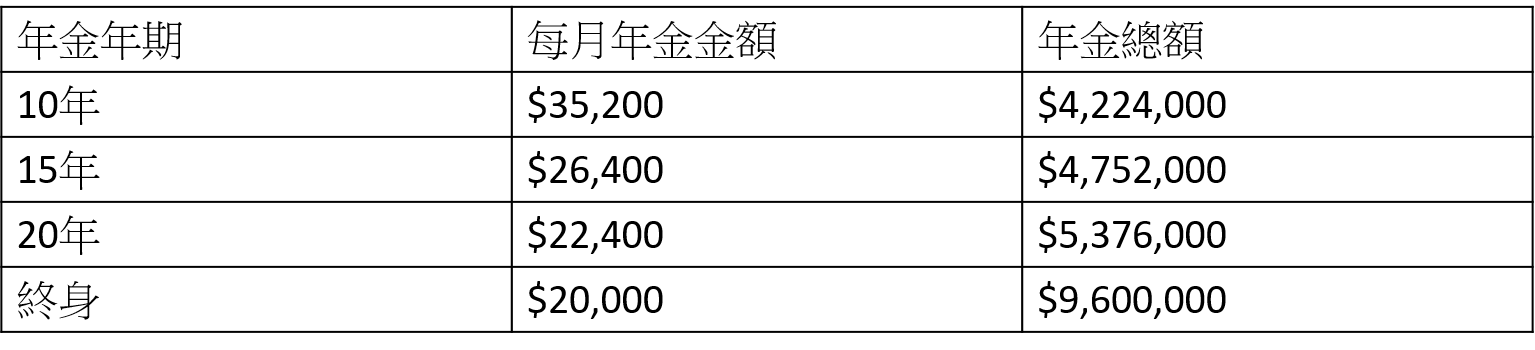

个案一:申请人只有一个,65岁

假设母亲年届65岁,可以有不同年期选择,如果选择一笔过取款,可取高达$2,962,080的年金,如果选择每月提取,1个月提取年金介乎$20,000至$35,200:

*以上例子只供参考,一切以按证公司最终批核为准

*以上例子只供参考,一切以按证公司最终批核为准

如果提取年金年期较短,每月可提取的年金金额为$35,200,如果选择终身提取,每月可提取的年金金额为$20,000。如果希望直至百年归老均拥有稳定收入,可考虑终身提取$4,027,680。

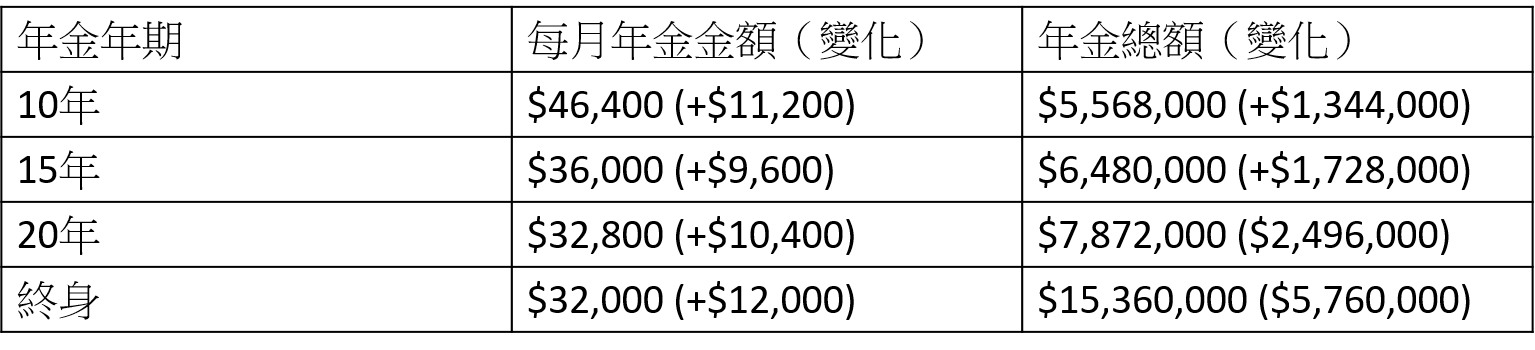

个案二:申请人只有一个,75岁

如果借款人年纪较高,年金金额会有所增加,如果借款人已年届75岁,一笔过借贷额可享有$4,027,680收入。如果选择每月提取,年金收入会根据年期出现变化。选择终身年期,每月收入较“个案一”多1.2万,

*以上例子只供参考,一切以按证公司最终批核为准

*以上例子只供参考,一切以按证公司最终批核为准

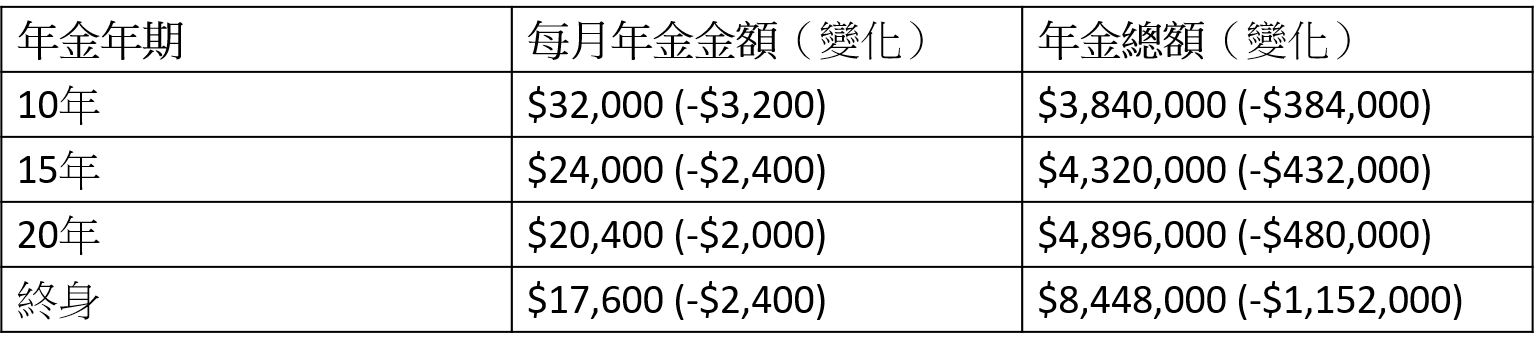

个案三:申请人有两个,同为65岁

如果申请人多于一人,二人同样为65岁,获取的年金金额会调整,如果一笔过领取,可获取$2,640,960,比“个案一”减少$321,120。如果选择每月提取年金10年,每月年金收入会较“个案一”减少$3,200,年金总额减少$384,000。

*以上例子只供参考,一切以按证公司最终批核为准

*以上例子只供参考,一切以按证公司最终批核为准