陈生陈太和很多香港人一样目标先储弹药置业、后安稳退休,但早年向家人借钱出国留学,两年内仍要偿还24万元学费负债,置业大计会受影响吗?

个案简介

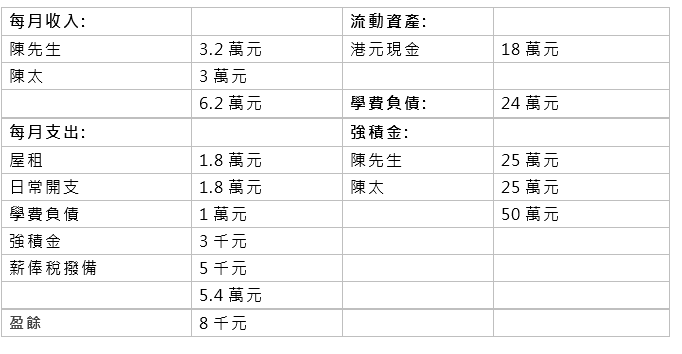

主角:陈生陈太(32岁)

家庭月入:$6.2万

理财疑难:

- 以5年为限,应如何配置现有资产及储蓄首期

- 在未还清学费前,是不是上车无望?

- 如何为退休做准备?

“负资产”的投资理财策略

留意到陈先生现时严格来说是负资产,要作投资理财,需预留6个月生活费,约32万元作现金储备,由于现时只有18万元现金,所以陈先生应把首18个月盈余放进银行活期户口,不要轻举妄动。

投资策略方面,月供基金是最有效方法之一,以平均成本法减低风险 – 在第19至36个月 : 每月盈余8,000元的一半投放在月供基金;在第37至60个月 : 因陈先生还清负债,每月储蓄可增至18,000元,那时可沿用现有策略投放一半。若平均年回报 6%,5年后这笔储蓄(投资另加每月一半的盈余放于银行)可增至62万元。要购买500万元楼价之物业,最低要是一成首期,首笔资金共需70万元;估计陈先生5年后的资产额仍未达标,建议等多一年才置业。

若年利率2.35%丶敍造30年按揭的话,每月供款额约17,400元,最低月薪为约42,000元,符合家庭入息及盈余要求。但陈先生需留意要预留差饷、地租及管理费等支出,所以每月整体支出约22,000元,较现时租金支出为高。由于预计陈先生“上车”已38岁,65岁退休时仍有3年未供满,余额约51万元须由退休金中支付。

至于是否在还清负债前“上车无望”?可说是的!在此建议陈生努力储蓄,在加薪时也可增加储蓄/投资额,有望加快“上车”时间表。

以月供策略准备退休费用

最后是退休策划︰假设两人每月退休费用需20,000元,由于女士平均寿命较男士长5年,在最后5年的每月退休费用可减至$12,000。以平均通胀3%计算,两人的总退休金共约1,180万元,连同尚欠的51万元按揭余额,夫妇俩应在退休前预备1,200万元。

假设强积金每年平均年回报4%,至65歳退休时可滚存至580万元;而置业后两夫妇每月盈余仍有约14,000元。如果他们能继续使用月供策略,至65岁时投资及储蓄部分可滚存1,000万元,连同强积金,相信退休生活不成问题。

当然人生仍有很多变量:升职加薪、生儿育女、换楼、健康情况、提早退休等等,都是现时难以预计的!建议陈先生定期检视财政需要和计划,谋定而后动!

按此向理财顾问预约免费个人理财分析!

以上个案由美联金融集团专业理财顾问提供。

免责声明:本文章所列之年利率仅供参考,实际计划之回报率可高于或低于本文章内所列之数字,并会以保单签发时有效的年利率为准。有关计划条款及细则,以保险公司提供的资料为准。

本文章内容只供参考用途,并不代表公司立场,并不保证所有资料准确无误,亦不构成任何投资或服务之推介、邀约或游说。投资涉及风险,基金价格可跌可升,过去表现并不代表将来表现。