政府於去年10月放寬按揭保險後,首次置業(簡稱「首置」)名額非常珍貴,究竟原因何在?首次置業如何定義?按揭成數如何計算?稅務上有何優勢?

何謂首次置業?

在銀行或按證公司角度,首次置業是指未持有任何香港住宅物業,不論是過去從未置業的人士,還是已經賣樓人士,或者曾經與其他人擁有物業但已經「甩名」,只要現時手上沒有住宅物業,也符合首次置業的定義。不過如果打算選擇居屋,房委會等部門對「首置」定義會更會嚴謹。

首次置業的3大好處:

1. 買樓選擇

首置人士買樓除了可考慮新盤及二手物業,更可以選擇抽新居屋或白表二手居屋,為置業提供更多選擇。不過資助房屋的「首置」要求更為嚴謹,根據2020年新居屋白表要求,首置的定義為「過去24個月,擁有或與他人持有任何香港住宅物業」,申請前可向相關部門了解。

2. 按揭優惠

根據按揭保險新例(「林鄭Plan」),首置人士買入800萬以下現樓可申請高達九成按揭,只需要80萬首期便可以上車。如果使用按揭保險舊例,買入樓價450萬樓花或以下可申請高達九成按揭(貸款上限360萬)。

3. 稅務優惠

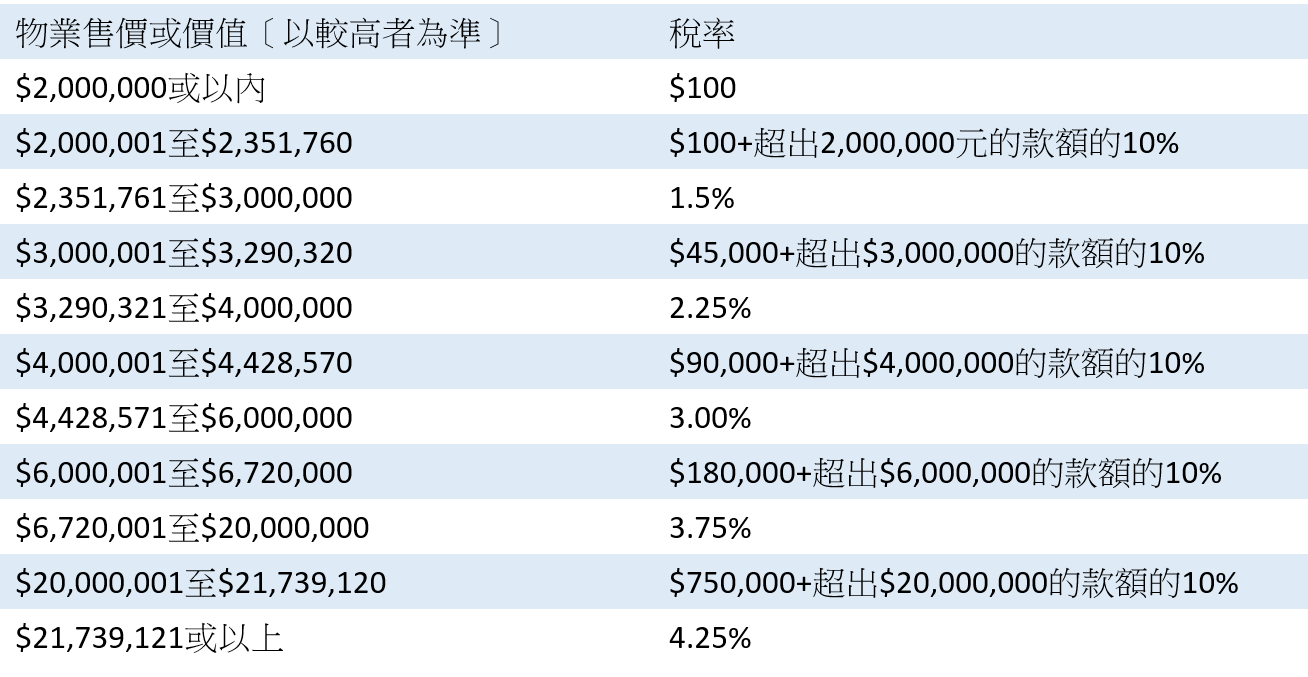

如果非首置人士買入物業,需要支付15%印花稅,但首置人士買入住宅單位,只需要支付較低稅率。如果買入1個600萬單位,只需要支付3%即18萬稅項,比非首置的90萬稅項大幅減少72萬。

首次置業的注意事項:

1. 置業額外成本

除了要支付首期及印花稅,置業人士需要繳交律師費(約$10,000以內)、地產代理佣金(1%)、按揭保險費用及管理費等雜費。

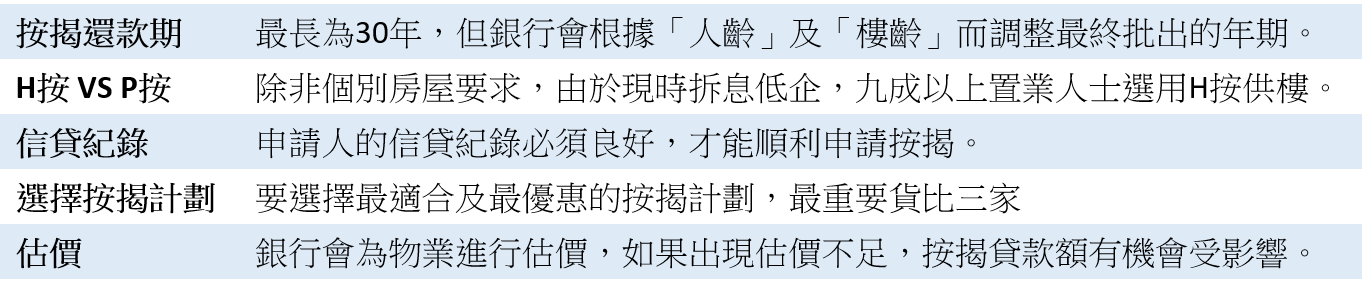

2. 按揭

3. 賣樓要留意額外印花稅(SSD)

如果在購入物業後6個月轉售該物業需要繳交20%,6個月到1年內為15%,1年到3年為10%。

免責聲明: 本文內容僅供讀者參考。本公司已盡力確保資訊的準確性,但並不對文中所涉資料的完整性、即時性或準確性作出任何明示或暗示的保證。物業狀況因個案而異,讀者因信賴或使用本文資訊而引致的任何損失,本公司概不負責。