香港按揭證券有限公司近日宣佈推出「定息按揭試驗計劃」,提供3個年期的定息按揭計劃。現時市面上已有H按及P按以供選擇,現在加上新的定息計劃,究竟置業人士應如何選擇?

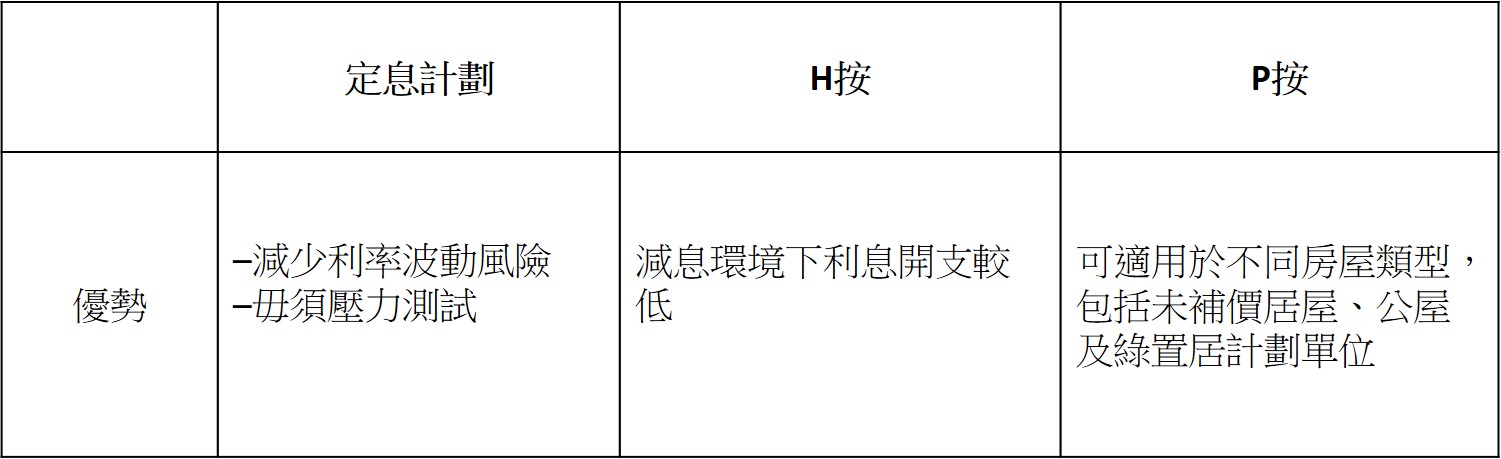

定息計劃:豁免壓力測試

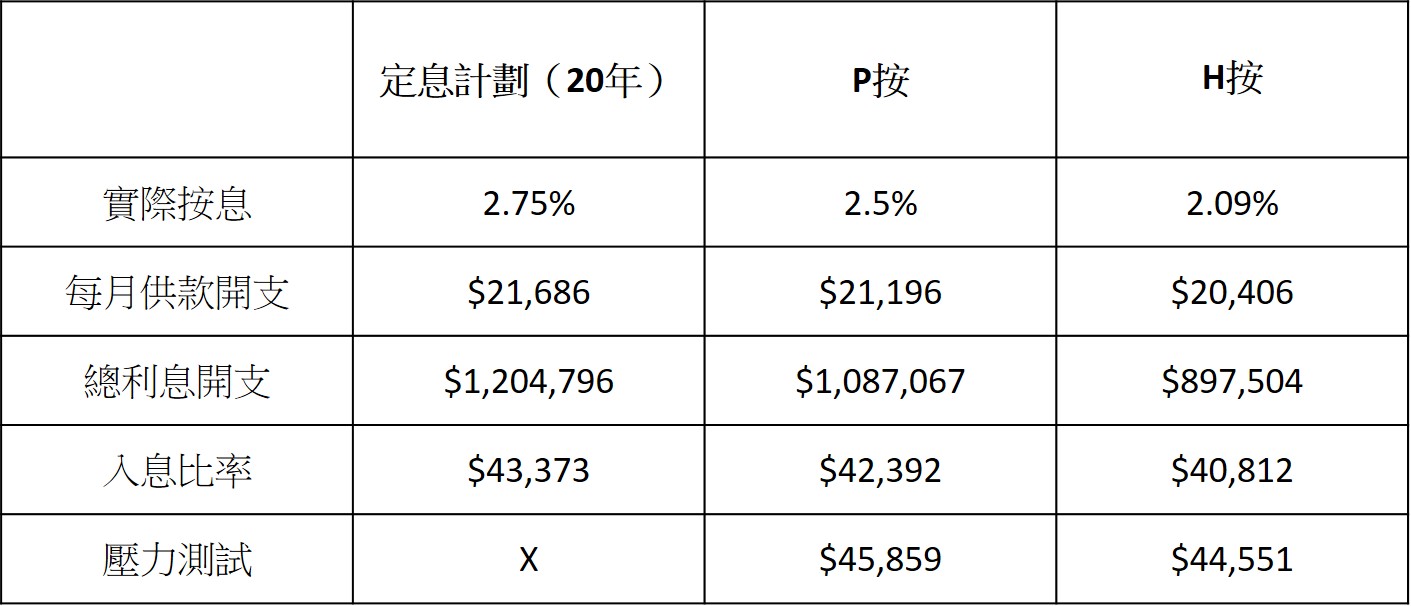

按證公司推出的定息按揭試驗計劃現時提供10年、15年及20年的定息期選擇,年利率分別為2.55%、2.65%及2.75%,可先向銀行申請最長30年還款期,在定息期過後,可選擇用定息按揭或浮息按揭,浮息為最優惠利率減2.35%,可同時使用按揭保險計劃,每宗住宅貸款上限為1,000萬港元。計劃優勢是借款人只需要通過供款與入息比率便能符合資格,毋須通過壓力測試。

對於早前使用發展商按揭(俗稱「呼吸Plan」),打算轉用銀行計劃的業主較為有利。由於過去新盤的「呼吸Plan」計劃以低息及豁免壓力測試吸引業主使用,但低息蜜月期過後便要支付高息,但轉按至其他銀行計劃,又未必能符合壓力測試,定息計劃便能幫助相關業主無痛轉按。

H按:低息環境下慳息

在現時低息環境下,H按的供款計劃會較為優勝,以今日1個月銀行同業拆息0.85%及以近日H+1.24%的新造H按計劃計算,實際按息低至2.09%,較定息計劃及P按計劃便宜。以20年供款期、貸款額400萬為例,H按的每月供款開支比定息計劃減少1,280元,總利息開支減少307,292元。

定息計劃 vs P按 vs H按(假設貸款額為400萬,20年供款期):

*假設利率不變

*假設利率不變

P按:未補價房屋必用

雖然在低息環境下,P按在節省利息上不及H按,但不少房屋類型必須使用P按計劃,例如未補價居屋、公屋及綠置居計劃單位,均需使用P按供樓。不過,如果相關物業已經補價,買家可選擇任何一種按揭計劃。

定息計劃 vs P按 vs H按優勢

免責聲明: 本文內容僅供讀者參考。本公司已盡力確保資訊的準確性,但並不對文中所涉資料的完整性、即時性或準確性作出任何明示或暗示的保證。物業狀況因個案而異,讀者因信賴或使用本文資訊而引致的任何損失,本公司概不負責。