「聽講最近申請按揭啲Plan好似保守咗,仲應唔應該上車?」近日有網民反映銀行的按揭計劃保守,擔心供樓壓力增加,現在未必是上車良機。雖然現時按息上升,但導致的每月供款增加幅度相當輕微,大家亦可考慮循以下3大方法抵銷利息支出,更有信心實現置業美夢。

(一)做個優質客享受最優惠按揭計劃

今年上半年開始受疫情影響,全球經濟下行,風險胃納轉弱,在按揭業務利潤低微下,銀行對按揭批核漸趨審慎,減少現金回贈及調升按揭息率。現時借貸100萬以上,一般H按計劃為H+1.35%,現金回贈約為1%,如果申請人信貸背景良好、物業狀況良好及貸款額高的話,暫時仍有機會申請更優惠的H+1.3%及更高的現金回贈的按揭計劃,但優惠期有限,最好可以盡早部署。

(二)使用H按享受Hibor低息期

雖然現時銀行按揭計劃趨向保守,但現時利息開支比較歷史數據仍處於低位。80年代置業人士要上車,P按是唯一選擇,而且當時以「P+」計劃主導,實際按揭息率高達20厘,直至2001年開始,最優惠利率隨美息下降,中小型銀行加入按揭競爭市場,設有封頂息率的H按計劃才推出市場,供樓成本才得以下調,多一項選擇用低息申請按揭上車。

另一方面,去年拆息走勢高企,H按供樓人士一度用封頂息率供樓,但近月隨著美國啟動量化寬鬆及金管局釋放銀行資金,近月銀行1個月拆息持續回落,原本年初仍要使用封頂息率供樓的人士能享受低息供款,雖然近日受局勢影響回升,但未來拆息仍會向下,以昨日(2020年5月27日)拆息0.96%、以一般H按計劃H+1.35,封頂息率2.5%計算,實際按息為2.31%,已經毋須利用年初封頂息率供樓。

(三)執筍盤抵銷額外開支

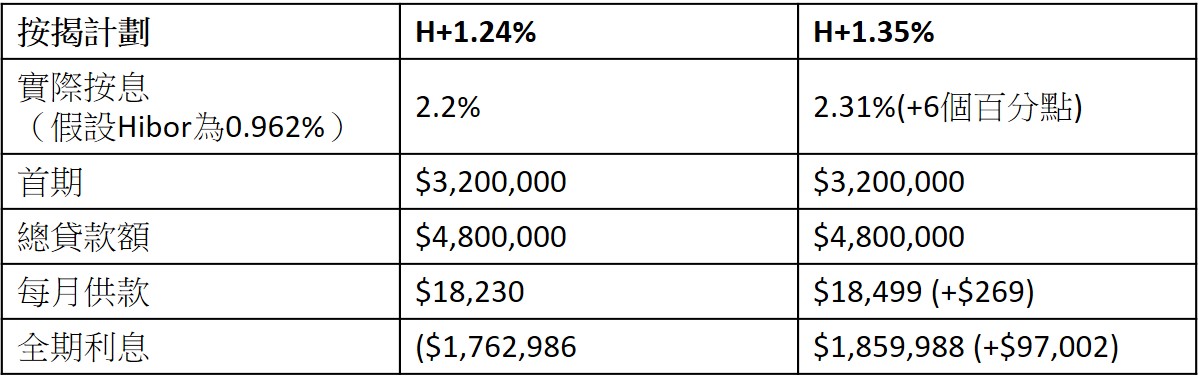

要節省供樓開支,其實可於盤源埋手找出低水筍盤,抵銷利息支出。比較年初H按計劃H+1.24%及現時普遍H按計劃H+1.35%,假設業主開價為800萬,承造六成按揭,貸款額480萬及供款30年,如果以H+1.24%計算,全期按揭利息為1,762,986元,如果使用現時普遍的H+1.35%計算,利息支出為1,859,988元,全期利息增加97,002元,每月供款輕微增加二百餘元。

早前有業主因個人利由低於市價沽出手上單位,或者準買家可以嘗試與業主商討,如果能還價1%減少80,000元,已經能抵銷利息開支。要成功還價,可留意物業的過往成交價及緊貼樓市走勢提出理由,並可以預先為單位進行估價,如果出現估價不足,亦用此理由向業主反映,爭取更好的成交價節省置業成本。

*以上個案只供參考

*以上個案只供參考