按揭保險能夠幫助置業人士申請高成數按揭,按揭成數高達七成至九成,不過同時要接受一定限制及成本,所以不少業主在供樓兩年後便會退保(俗稱「甩保」)。想知道退保要注意甚麼細節?

1.為甚麼要退保?

節省保費:置業人士如要申請按揭保險,需要支付按保費用,如果選擇一次付清,按保費用由1.15%至5.04%不等,視乎按揭成數及最長還款年期而定。但如果在首年退保,會獲退回40%,次年退回25%,3年內退回15%。因此不少供樓人士希望在財務狀況下退保節省保費。由於通常銀行的按揭計劃會要求有兩年罰息期,因此大部份業主選擇第3年才退保。

把物業出租:當初置業人士申請按揭保險,按保公司寫明物業只能自住。按保公司會透過多種方法了解單位是否出租,一旦發現違規便會罰款,因此把物業出租便要放租便要「甩保」。

申請退保,按證公司有甚麼要求?

2. 退保後最高可做幾高按揭成數?

業主把按揭保險退保後,究竟最高能做到幾多按揭成數,視乎把物業作自住還是作出租用途。如果屬於自住物業,最高按揭成數為六成,如果希望把物業放租,最高按揭成數為五成。

3. 退保可以點樣做?

退休可以在原有或其他銀行進行,轉往其他銀行能夠享有現金回贈。

4. 退保轉按是否需要支付差額?

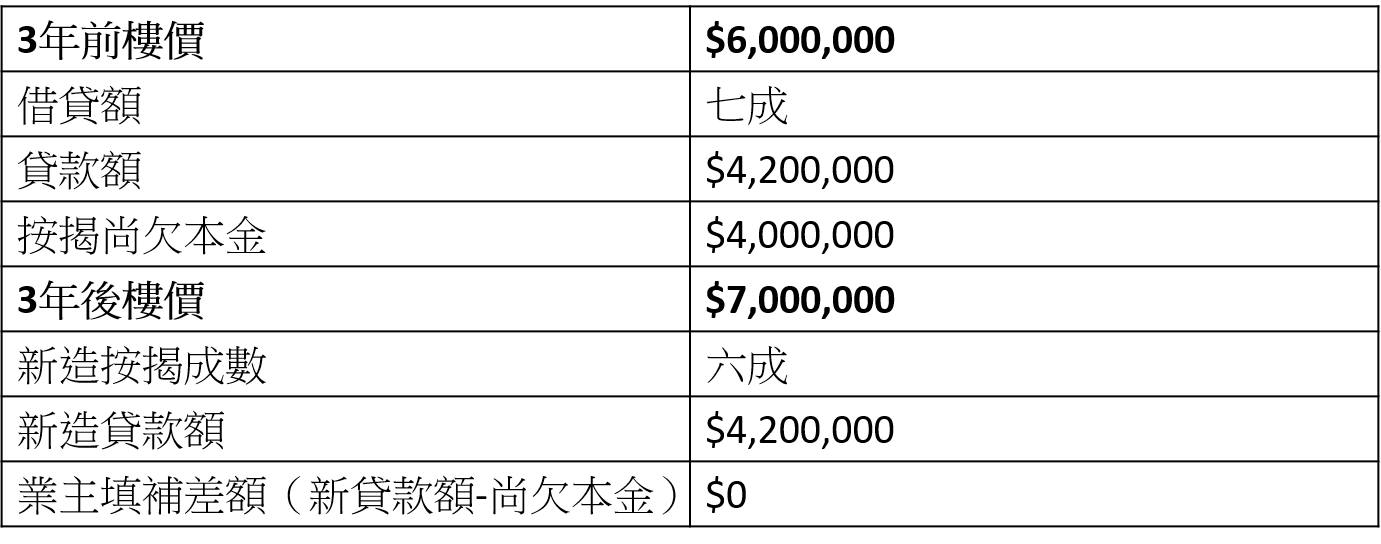

究竟物業退保後是否需要支付差額,其實要留意樓價升幅、按揭成數及尚欠本金。假設1個原有600萬的物業,兩年後尚欠本金為$4,000,000,物業升值至700萬,申請六成獲取按揭貸款額420萬,便能足夠償還原有按揭還款。

例子1:假設樓價升幅能抵銷原有按揭尚欠本金

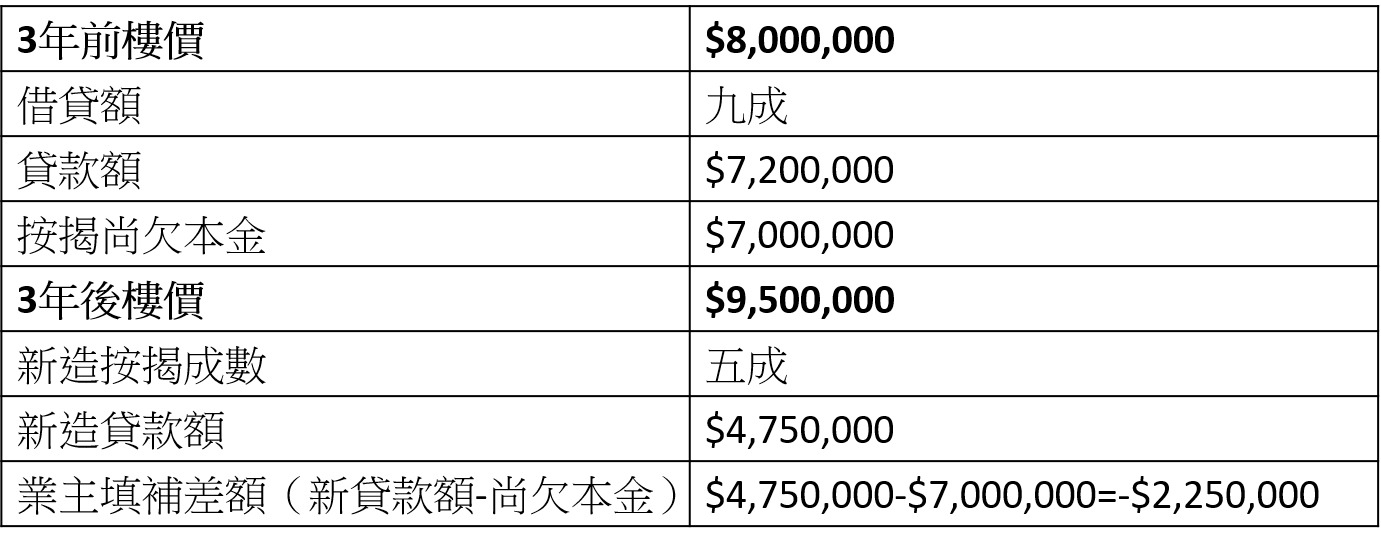

不過如果樓價升幅不似預期,未能抵銷尚欠本金,業主便有機會需要支付差額。以下例子反映兩種情況:

例子2:假設樓價上升未夠抵銷尚欠本金

假設一個800萬的物業本身為九成按揭,兩年多後按揭尚欠本金為700萬,如果業主打算把物業放租,最高按揭成數為五成,物業升值至兩年後的950萬,但因出租物業最高只能借五成按揭,銀行最高借出475萬,業主需要支付差額225萬。

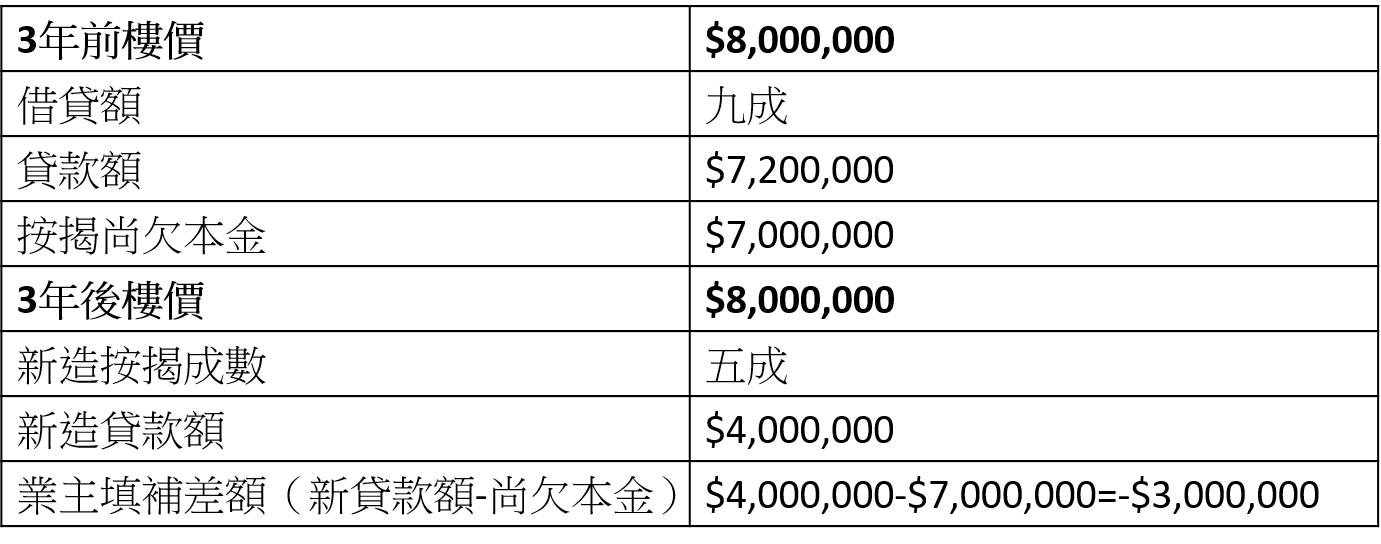

例子3:假設樓價持平

以同樣例子計算,如果樓價持平及打算把物業放租,按揭成數為五成,但樓價沒有上升,銀行最高只能借出400萬,業主需要填補差額3百萬(貸款額-尚欠本金)。

由此可見,究竟業主是否需要準備更多資金,受多方面因素影響,物業的價值及按揭成數變化均會影響最終差額。

由此可見,究竟業主是否需要準備更多資金,受多方面因素影響,物業的價值及按揭成數變化均會影響最終差額。

延伸閱讀:

最新動態