政府去年放寬了新按保的成數,另到600萬至1000萬物業都可以申請按保,按揭成數提高至8至9成。除了令上車客首期減少外,亦幫助到換樓人士。不過,你又知不知如何才能借盡新按保?當中有甚麼條件? 即看按揭計算指南:

新按保增加買樓機會

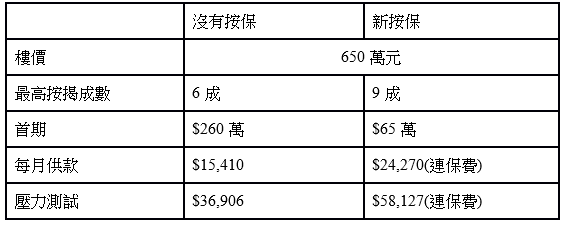

由於過往按保只包括600萬元或以下物業,但香港樓價過去幾年升勢強勁,令到600萬元或以下的物業逐漸減少。若想買入超過600萬元的物業,銀行最多只可以借到6成。例如以往650萬元的物業,只能經銀行貸款390萬元,買家要支付首期,260萬元,但是在新按保下首期只需要65萬元。

以還款期30年年利率2.5厘計算

另外,即使是400萬元以上至600萬元或以下的物業,舊按保並不能借足9成,但是新按保下則能借足9成。

至於以往800萬元或以上物業,是一般換樓客預算,但是他們過往未必有足夠的首期,由原本的按保範圍物業,買入沒有按保範圍的物業。令到他們遲遲未能買樓。例如以往600萬元買,以8成按揭買入,首期為120萬元。當想換樓800萬元時,首期則增至320萬元,要支付多200萬元首期。但現時新按保,800萬元可借9成,首期則減少至80萬元,即使使用8成按揭,首期亦只是160萬元,較600萬元的首期120萬元高40萬元,首期價差明顯減少。

如何借盡新按保?

要借盡新按保,需要通過入息要求,雖然新按保沒有要求要通過壓力測試,只需要通過供款與入息比率不超過5成的測試,但保費會增加,具體情況仍視乎銀行的決定。

對於非固定收入人士,一律最多只能借8成,因此只有固定收入人士才可以借足9成。

另外,如果是一手樓的樓花物業,並不能申請按保,除非買家使用建期付款。但選擇即供的買家,可能需要使用發展商的高成數按揭,到日後交樓時,才轉按申請新按保,只要估價在800萬元或以下亦可申請9成按揭,而800萬元以上至1000萬元,則最多可申請8成按揭。