香港非固定收入人士的工种繁多,的士司机、Uber司机、保险经纪、KOL、YouTuber均属于收入不稳定人士,今个月收入与上一个月收入可能相差数千元,此类非固定收人士申请按揭会遇上什么挑战?最高能借几多成?提交文件有什么要注意?

什么叫非固定收入人士?

银行决定申请人是否属于非固定收入人士,除了留意对方过往的收入是否稳定,亦会留意对方是否属于自雇人士。自雇人士是指透过生产或提供服务以赚取收入,而并非雇员,便属于自雇人士范畴,一般独资公司或合伙人都属于自雇人士之列。

非固定收入人士按揭成数:

如果不使用按揭保险,根据金管局按揭指引,非固定收人入士与固定收人士情况一样,楼价1,000万以下的按揭成数最高为六成(最高贷款额500万),1,000万以上最高按揭成数为五成。不过如果使用按揭保险情况便会有差异,固定收入人士在楼价800万以下可以申请高达九成按揭,但如果作为非固定收入人士,最高按揭成数只有八成。假设买入楼价800万的单位,固定收入人士只需缴付80万首期,但非固定收入士则需要缴付160万首期。

另外,像固定收入人士情况一样,如果非固定收入人士本身有按揭在身、收入来自非本地等情况,按揭成数需要削减一成。如果物业作出租用途,最高按揭成数只有五成。

非固定收入人士压力测试:

像固定收入人士一样,非固定收入人士同样要通过压力测试,即要符合当利率上升3厘,每月供款不得高于月入60%的规定。如果薪金或入息文件不符合按揭入息资格,可尝试用两种方法解决。第1个是增加拥有稳定收入的担保人,由对方的入息帮助通过压力测试。第2种方法是用资产计算(物业、股票、债券等),不论任何楼价,最高按揭成数为四成。

非固定收入人士入息审查:

银行为借款人进行按揭批核时,如果申请人为固定收入,银行一般翻查对方过往3个月的入息纪录,但如果属于非固定收入人士,银行会要求提供至少6个月的入息纪录,并以平均数计算,以证明对方的入息持续性符合供款与入息比率及压力测试等要求。

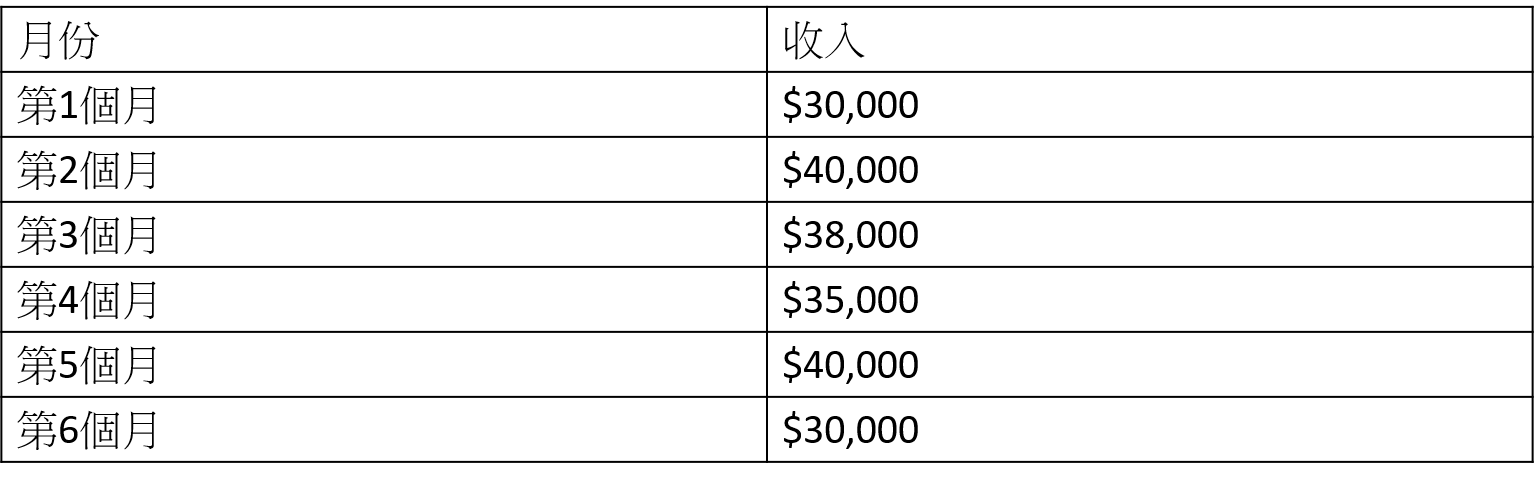

例如以下是的士司机过往的6个月入息纪录,其平均收入便是$35,500。

不过,6个月的收入计算只是一般参考,银行如果对方每月的收入出现很大变化,银行有机会要求提供更多月份的入息纪录,甚至在部份时间对非固定收入人士的入息进行更严谨审查,例如在疫情期间,个别银行便对非固定收入人士的入息以八折计算。

注意:保持入数习惯

的士司机、保险经纪、教师、化妆师、摄影师经常靠自己“一脚踢”处理会计工作,有时工作太忙会忘了入数。非固定收入人士应保持良好入数习惯,收到款项便存入自己银行帐户,当银行查核入数纪录,也能够一目了然。

非固定收入人士按揭计划:

银行为非固定收入人士提供的按揭计划与固定收入人士相若,可以选用P按、H按或定息按揭,除非受制于物业类型,否则在现时低息环境下,选用H按计划最能悭息。

非固定收入人士申请按揭基本文件清单:

非固定收入人士如果能提交充足入息文件,银行同样会批出按揭。受薪人士及自雇人士提交文件会有所分别。

受薪雇员:

需要提交身份证、住址证明基本文件、过往6个月收入纪录、最近财务年度之税单、雇主证明信或公司聘用书。另外,如果属于专业人士,需要提交相关执照。

以Uber司机为例,需要提交Uber收入的银行月结单(Uber每星期会以自动转帐形式过数,因此银行月结单会有清晰纪录显示Uber收入,是申请按揭重要的入息文件,申请人要准备过往6个月的月结单供银行批核)、乘客叫车纪录,证明收入真确无讹及Uber签署的合约,以证明自己被Uber聘用。

自雇人士:

自雇人士由于自己是老板,需要提交需要提交身份证、住址证明基本文件、商业登记证(商业登记证由税务局签发,一般在开业后1个月内便要提交申请,日后公众可随时查阅)、申请人最近6个月公司银行户口纪录、最近财务年度之税单及最近财务年度已审查之公司财务报告。如果属于专业人士,同样需要提交执业证书。

注意:记得报税交税

不少非固定收入人士忘记报税步骤,但如果想按证公司申请高成数按揭,税单是必须提交的文件,未能提交便不能获批高成数按揭。

银行处理非固定收入人士按揭申请一般会较为严谨,除会根据现行按揭指引进行批核,亦会仔细查核入息证明是否真确,加上每间银行批核非固定收入人士申请的取态各有不同,最终批出的按揭成数及息率可能存在差异。

客服热线:2311-1200