业主报税的时候,当然想尽量有多点免税额,令自己的税务负担可以尽量减少。由于香港是容许夫妇合并报税,可以使用另一方未能用尽的免税额,为自己悭更多的税。

每年1月大家需要缴交第一期税项,4月需要交第二期税项,由于今年政府公布薪俸税和个人入息课税宽减上限,由前年的2万元减至1万元,预料打工仔今年要交更多的税项,高薪人士随时至少要缴交六位数字税项。

税务相关的重要日子:

大家通常于每年的5、6月收到报税表,在9月左右便收到税单需要缴税。税项一般分为两期,第1期为明年1月前缴交,第2期为明年4月前缴交。交税人士要计算清楚缴税时期是否有足够的现金流,如果在期限内未能同时缴交税项及应付生活开支,便应考虑是否需要借取税贷。

| 1月 | 缴交第1期税项 |

| 4月 | 缴交第2期税项 |

| 5-6月 | 税局发出报税表 |

| 6-7月 | 纳税人交回报税表 |

| 10月 | 纳税人收到税单 |

了解不同免税额

相信业主都会知道,使用个人入息课税时,有不少的免税额使用,包括基本个人入息免税额,子女免税额、供养父母免税额,供养兄弟姊妹免税额,以及一些支出如个人进修开支、慈善捐款,以及大部份业主都会有的居所贷款利息等。

业主如果有子女,以及父母在生,则可填上有关的免税额。但要留意,有关免额只能由一位人士使用,如妻子已申报儿子的免税额,则丈夫不能再申报该儿子的免税额。同样道理,若业主的兄弟姊妹的名字,已由父母用于供养子女免税额亦不能再用。同时业主的父母免税额被其兄弟姊妹用了,业主亦不能再使用。

车位按揭利息亦可扣税

对于有按揭在身的业主,都会知道可以用居所利息开支作为扣税。其实车位按揭的利息都可以用于扣税,但条件是车位是自用,并且是位于自住的发展物业内,若只持有车位则不可以申请扣减。业主如要申请,可以将购买该车位的贷款利息,在薪俸税或个人入息课税中,以“居所贷款利息”名义扣减。

合并报税的原因

若夫妇两人,其中一方收入低,或是没有收入,则可以透过合并报税悭税,尤其是联名买入物业,或是以另一方的名义申请按揭。因为,每年度居所按揭利息扣减上限为10万元, 夫妇联名买入时按揭申请只能各占一半,另一半未必能用尽相关扣减。因此,透过合并报税,则可能悭到更多税。

“物业税”vs“个人入息课税”

其实业主不用担心这个问题,如果你本来有工作已经需要报税,你可以在填写报税表时,在出租物业报表中的“选择个人入息评税”一项加上剔号,然后填上当年的租金收入和按揭付出的利息就可以,税局会自动计算两者方法,何者对缴税者更有利。

比起个人入息评税,物业税其实不能扣减出租物业的利息支出的,评税准则就是以全年租金收入扣减差饷和不能追回租金后,再打个八折(当两成作为修葺开支),然后缴交15%的税项。

不过移民人士要注意,这只限于你是通常居于香港,即每年在港居住不少于180日,或连续两年居住不少于300日,若然你长时间居于外地,而持有香港物业收租,则不能享有个人入息课税的累进税阶,只能依照15%的物业税阶缴税。

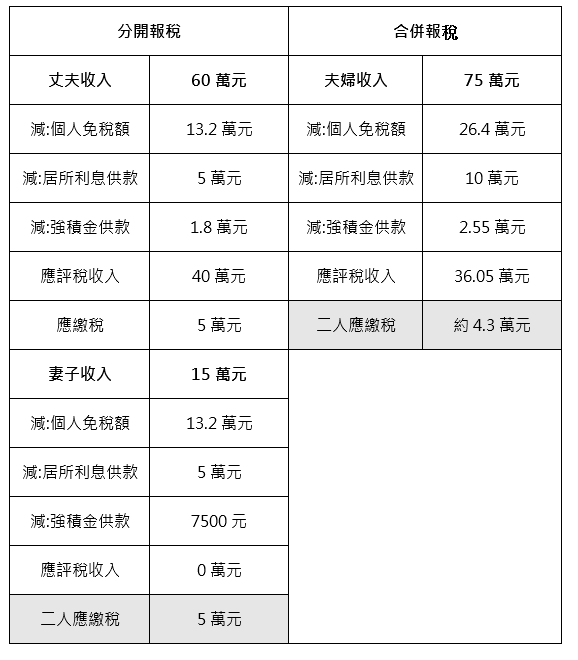

个案分析:

丈夫全年收入60万元,减去个人免税额13.2万元,以及5万元的利息扣减,以及1.8万元强积金后,应评税收入40万元,应缴税务5万元。妻子全年收入15万元,由于个人免税额13.2万元,以及5万元的利息扣减多于15万元,因此不用交税。但同时亦有部份免税额未能用尽。

如采用合并报税,两人收入为75万元,减去免税额26.4万元,以及10万元利息开支,以及2.55万强积金供款。应评税收入36.05万元,应缴税务约4.3万元,少于分开报税。

合并报税还是分开报税?

夫妇无论选择“分开评税”抑或“合并评税”,双方都要各自填好报税表。税局会自动为夫妇纳税人计算哪个报税方法较有利,纳税人只需签回税局评税后所发出的更改报税方法同意表格,便可缴交较低的税款。

如已婚人士或其配偶其中一方的入息少于基本免税额($132,000),采用合并评税理论上会对他们有利,因为高收入的一方可以取得较多更多的免税额。但如果双方都已经超过了基本免税额,分开评税会比较有利,因为合并评税的税阶是不会Double的。

要留意的是,拥有超过一名子女的夫妇不可各自申报一名子女的免税额,必须由其中一人申请所有子女的免税额。

换楼的计算

另外,对于采用先买后卖的换楼人士,可能会有重叠期,同一时间有两个物业。但由于税局只会容许业主为一个物业申报利息扣减。同时若业主买的物业是楼花,因为不符合居住的要求,有关物业的利息亦不能被扣减。

迟交税有什么后果?

如果不依时交税(第一期),税务局会征收包括第二期税款的全部欠款之5%作为罚款。如果在缴税日起计6个月后,纳税人仍未有交税,税务局会再征收10%附加费。

其后如果纳税人仍未交税,税务局便会向第三者发出追收税款通知书,包括纳税人的雇主、银行、租客、债务人及顾客。相关人士收到追收税款通知书后,需要在指定时间内把持有而又不超出欠款的金额交给税务局。再进一步,税务局会向区域法院以民事起诉方式追讨欠税,纳税人除了要清还欠款,还需要支付法庭讼费及利息等费用。如果法院的债项未能清还,税务局最终有机会向纳税人提出破产或清盘的申请。纳税人有责任依时交税,如果出现财务困难,借税贷是一项选择。

如何精明借取税务贷款/税贷?

1. 比较实际年利率

申请税务贷款前除了要考虑月平息此类利息开支,更应该参考实际年利率,后者除了包括利息开支,还包括手续费及其他收费。

2. 愈高贷款额,实际年利率一般愈低

借税贷一般贷款额愈高,银行或财务机构一般会更愿意提供更优惠的利率,还款期亦会影响实际年利率的多寡。

3. 留意每月还款额

申请税贷时要留意每月还款额,计算一下自己的收入是否能应付每月还款。

4. 留意额外支出

借税贷前应留意额外支出使费,例如提前还款涉及的手续费等。

申请税贷流程

1. 申请税贷有多种方法,包括透过网上、亲身或致电申请,提供身份证、住址证明等文件。

2. 等待银行或财务机构批核,需时大概数天。

3. 银行或财务机构批出贷款后,经申请人确认,有关机构便会放款。

申请税贷5个常犯的错误

1. 没有做好资料搜集

税季开始后,不少银行财务机构会推出税贷优惠吸引客人申请,有意申请税贷人士应仔细做好税贷比较,包括实际年利率、手续费、税贷现金回赠及隐藏收费等,从而计算出税贷的借贷成本。如果时间太过紧逼,有机会心慌意乱下选择不适合自己的税贷计划。

2. 交税死线前一日才申请

银行及财务机构申请税贷审批税贷申请需时,一般情况下,银行批核税贷需要至少7个工作天,如果本身属于银行客户,批核时间有机会较短,但仍不要在交税deadline前一刻才申请税贷,否则未能及时获得税务贷款,随时会被税务局收取罚款。申请税贷应尽量预留两个星期以上申请,让自己有充裕时间比较税贷产品。

3. 以为市面上税贷产品一式一样

别以为“样样税贷产品都一样,求其借一个就得”,其实不同银行及财务机构的税贷产品在利率及现金回赠均有差异,部份银行更会提供限定税贷优惠,只要在指定时间及指定渠道申请,可获得额外税贷奖赏。而经络私人贷款比较平台便能一次过为你提供税贷比较资讯,简单又快捷。

4. 以为借税贷愈长利率愈低

不要以为借税贷愈长愈好,其实不少税务贷款并非还款期愈长,利率便愈低,例如近期一间银行的税贷还款表中,还款期12个月可享有最低税贷利率,但如果选择还款期24个月或以上,实际年利率反而较高。由于每间银行的税贷利率表各有不同,应仔细了解税贷条款。

5. 忽略提早还款细则

如果资金许可,不少借款人希望提早偿还税贷以减省利息支出,要注意大部份银行或财除机构均会为提前还款收取额外费用,一般为贷款额的若干百分比。另外,而根据息除本减情况下,一般而言前期还款额的占比较低,利息占比较高,而后期还款额占比较高,利息占比较低。借款人在此时提早还款,节省的利息未必能弥补提前还款的手续费。所以进行税贷比较时,紧记留意条款细则。

延伸阅读:

入市备忘

按揭资讯

高成数按揭 | 林郑Plan 2.0 | 按揭专家

最新动态

卖楼锦囊