在全球資金流入,拆息持續下降因素帶動下,供樓更加慳息,加上相對其他投資工具,磚頭抗跌力強,買樓收租再次成為熱話。要賺取理想租金收入,除了要懂得找出受租客歡迎的樓盤,當中按揭門檻與自住物業有所出入,必須懂得計數才能獲得正面的回報。今次小編以沙田第一城單位為例,如何做個精明的收租佬!

第1步:針對租客搵樓

要做到租金袋袋平安,第1步要針對租客找出有放租潛力的單位,對於一般打工仔租客,港鐵沿線的市區物業較方便上班,大型藍籌屋苑如美孚新邨、淘大花園、沙田第一城等由於有較完善管理,對夫婦或家庭租客較大吸引力。外籍租客則較喜歡有天台或露台與朋友聚會,即使物業屬於唐樓亦不會抗拒。另外,如果單位間隔實用,有足夠窗戶採光兼通風,亦較受租客歡迎。

第2步:小心按揭成數

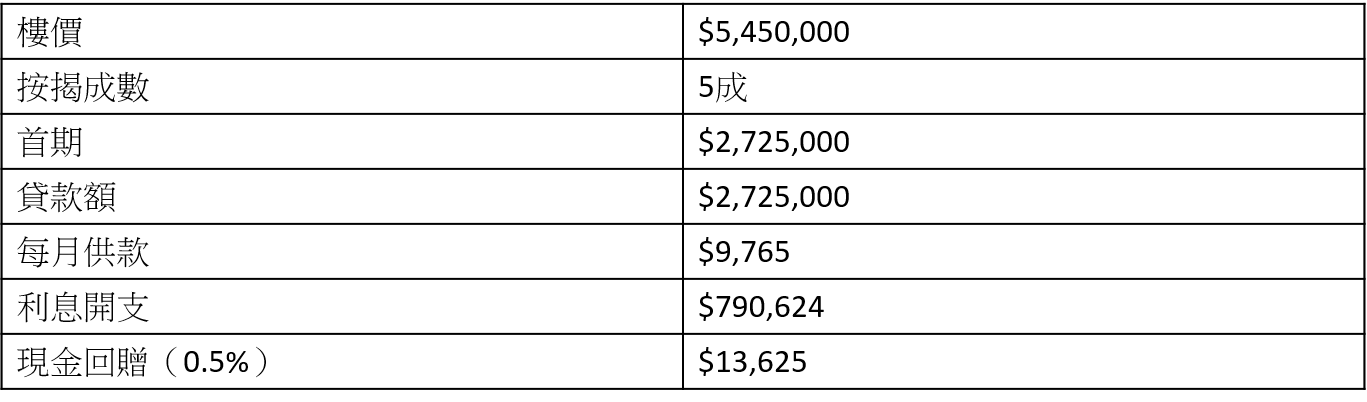

打算買樓收租人士要注意,根據金管局政策,收租物業1,000萬物業以下只能申請最高5成按揭成數,更不能申請按揭保險,首期資金要較為充裕。以沙田第一城304呎兩房單位為例,單位售樓約為545萬,以現時按揭計劃H+1.3%、今日實際按息1.773%及供款30年計算,業主需要投放2,725,000萬首期,每月供款約9,765元,現時現金回贈仍有0.5%,可獲得13,625元抵銷律師費支出。

第3步:注意壓力測試

買樓收租人士要注意,物業收租的按揭壓力測試會較自住用途嚴格,供款與入息比率(DTI)方面,每月供款不得高於入息40%,壓力測試下供款不得高於入息的50%。如果第一城的物業為自住,DTI門檻只是21,534元,壓力測試門檻為25,787元,但如果為出租物業,DTI門檻增加5,383元至26,917元,壓力測試門檻增加5,157元至30,944元。

第4步:細心計算收租回報

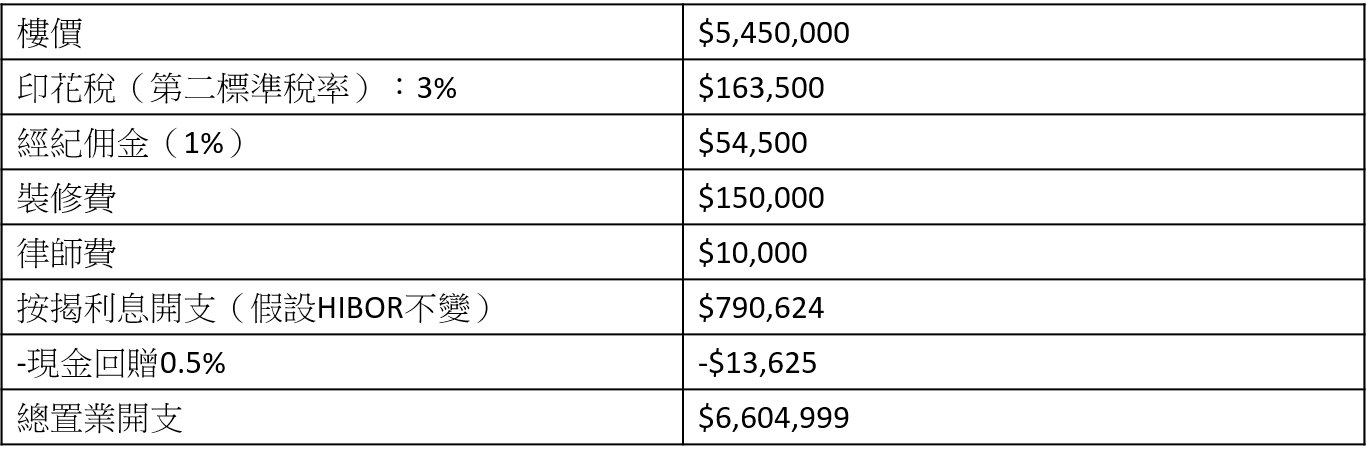

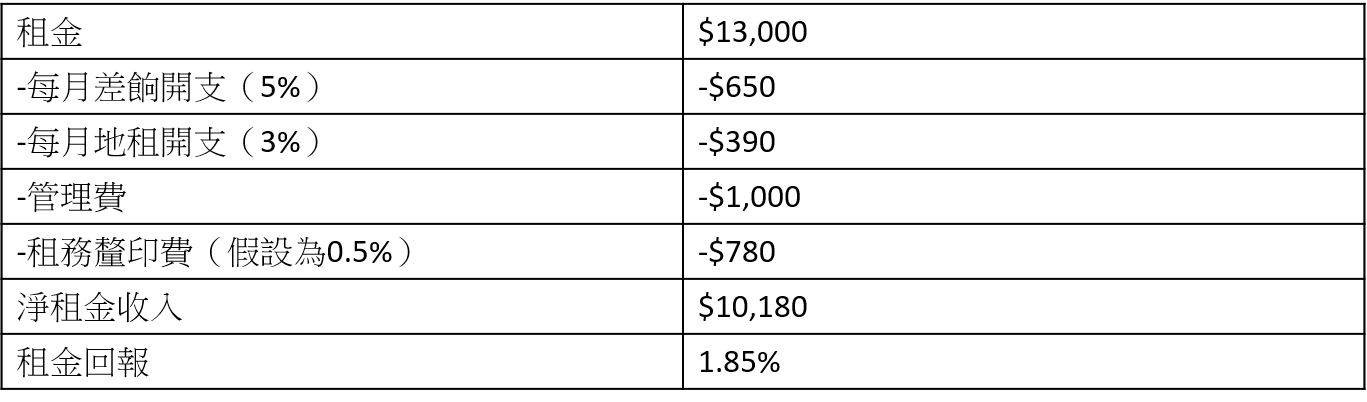

下一步要計算租金回報率,最簡單計算方法是把「月租X 12個月 / 樓價」,該沙田第一城單位月租約為13,000元,租金回報便是2.86%($13,000 X 12 / $5,450,000 X 100%)。如果想計算更準確的回報,可扣除買樓時支付的印花稅、經紀佣金、裝修費用,以及每月需要支付的管理費及差餉等雜費開支,計算淨租金回報。沙田第一城例子中,如果買樓人士為首置,印花稅為163,500元,經紀佣金為54,500元,假設裝修費用為15萬,扣除0.5%現金回贈13,625元,買樓成本增加至6,604,999元。每月開支方面,扣除地租、差餉及管理費開支,每月淨租金收入約為10,180元,租金回報粗略便是1.85%($10,180 x 12 / $5,450,000 x 100%)。

總置業開支:

扣除雜費後的租金收入及回報:

只要大家擁有充足的負擔能力,找到理想的單位,物業收租不但能獲得租金收入,業主更有機會受惠樓市升溫而獲利。