供款與入息比率(Debt-to-income ratio,簡稱DTI)是指每月按揭供款佔每月收入的百分比,是申請按揭人士基本門檻,一旦超出金管局指定的比例,銀行便不會批出按揭,由於比例會根據多個情況出現變動,對於首次置業人士難以消化。今次小編就介紹影響供款與入息比率的因素,以及教你如何更易通過「DTI」的門檻。

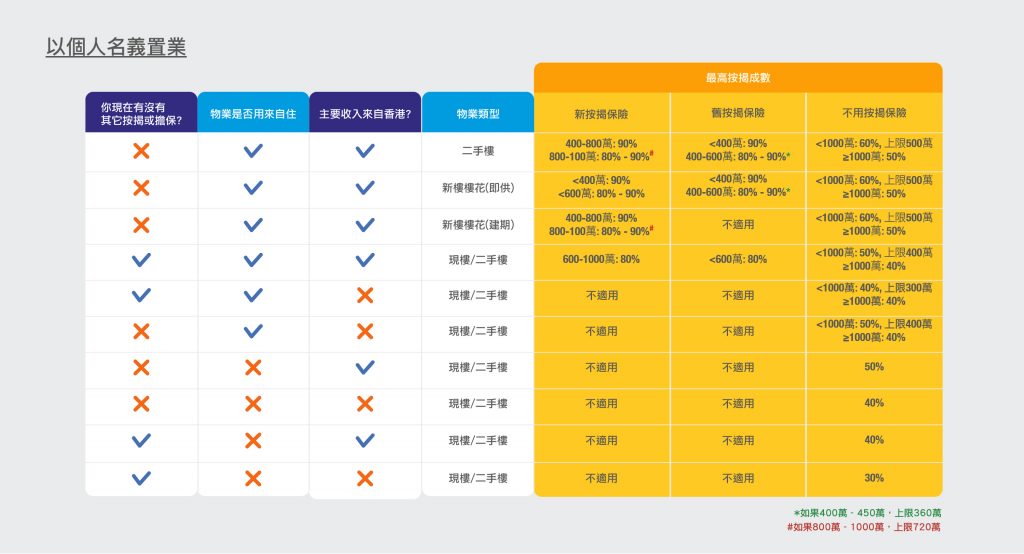

供款與入息比率要求如果屬於自用物業(不論是屬於住宅或工商舖)、收入來自香港及沒有任何按揭在身上,供款與入息比率要求較為寬鬆,每月供款不多於月入50%,壓力測試(假設利率上升3個百分點),每月供款不多於月入60%便可以。但如果物業屬於非自用、收入來源來自非本港或有按揭在身,每個因素均會導致要求收緊。最差情況是每月供款不能超出每月入息30%。

不少申請按揭人士會擔心難過「DTI」,以下方法將有助增加申請人的每月入息:

1. 加進租金收入

如果有物業收租,可以把每月租金計算入每月收入,如果租約有打釐印,租金收入可計算七成,如果沒有打釐印,租金收入只可計六成。以每月租金2萬元為例,有打釐印可把1.4萬放進收入,沒打釐印只可把1.2萬放進收入。如果有物業將會出租,會被視作擬租金收入計算,由銀行為租金進行估值,再以六折計算(不過留意如果以每月收租收入,供款與入息比率變成每月供款不多於月入40%,壓力測試(假設利率上升3個百分點),每月供款不多於月入50%計)。

2. 增加擔保人

如果能夠增加擔保人,申請按揭便可以把二人入息一齊計算,假設供款與入息比率要求為6萬,按揭申請人尚欠2萬才能過關,如果擔保人月入超過2萬,便能填補差額。擔保人數目基本上沒有上限,但如果太多銀行會考慮整體供款能力,關係合理性等資料 。另要注意如果使用按揭保險,並把按揭成數提升至八、九成,擔保人必須為直系親屬,即父母、子女或配偶,未婚夫婦亦可接納,並必須於本地定居。如果申請六成或以下的按揭,擔保人未必需要為直系親屬,其他親友亦可以成為擔保人。

3. 計盡花紅、佣金、雙糧

申請人應重新計算自己現職收入,有沒有計漏雙糧、年終花紅、佣金等。雙糧可以除12個月放入月薪,例如月薪為2.4萬有雙糧,實際每月收入達2.6萬,銀行會要求申請人出示雙糧月份的糧單、僱傭合約及銀行月結單證明。花紅及佣金亦可計算進收入,佣金、花紅過往以6個月的平均值計算,但現時有個別銀行會打8折,例如即使佣金平均達2萬,銀行只會以1.6萬計算。

4. 計進副業收入

如果計盡全職收入後月供比率仍難以通過,可留意自己是否有任何副業收入可計算在內,但必須提供收入紀錄如銀行月結單,以及有良好會計紀錄,保留所有單據及有如實報稅。

供款與入息比率原意是希望供樓人士的收入可以應付供樓的開支,置業是長遠投資,置業前除了考慮以上方案,亦應好好計算現時負擔能力是否夠穩定,有需要可先買入上車盤,當收入增加後再換樓。