香港房屋协会过去数十年为香港提供不同房屋项目,由九十年代的夹心阶层计划,到近年的市区重建项目“五喜”、以及一直存在的住宅发售计划的物业,均属于房协旗下。不少人会混淆房协楼及居屋,以为绿悠雅苑、翠岭峰、翠鸣台属于居屋,其实真身为房协楼。今日就一次过为大家拆解房协楼的种类及按揭申请注意事项。

房协是什么?

房协并非政府部门,而是一个独立的非政府及非牟利机构,为配合市场需要,提供不同的房屋计划。

房协有什么可出售的房屋项目?

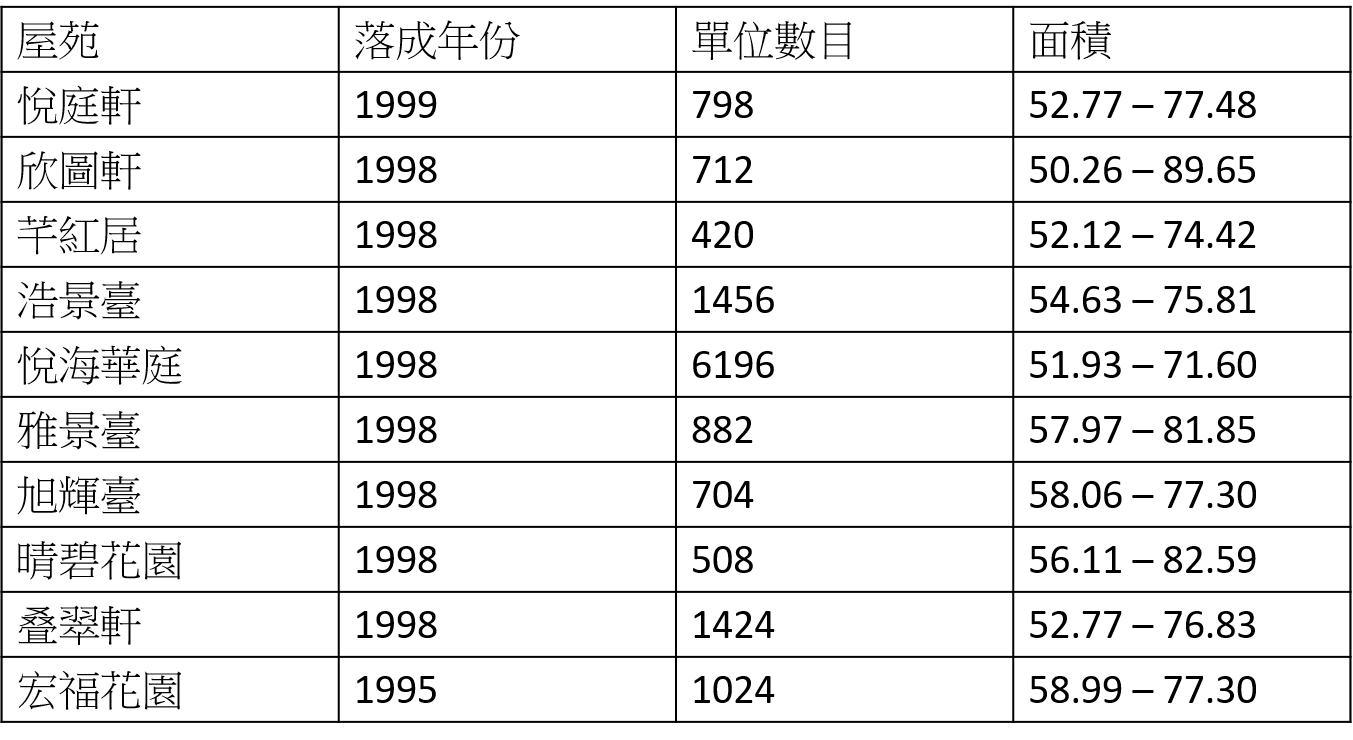

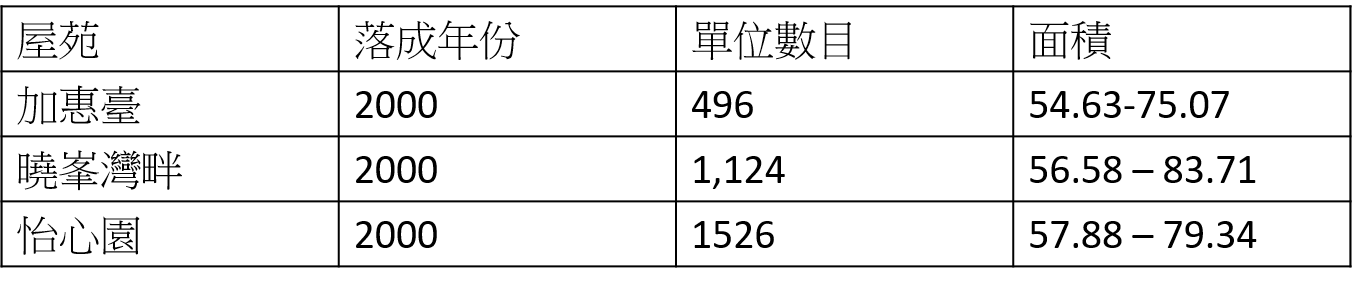

住宅发售计划:

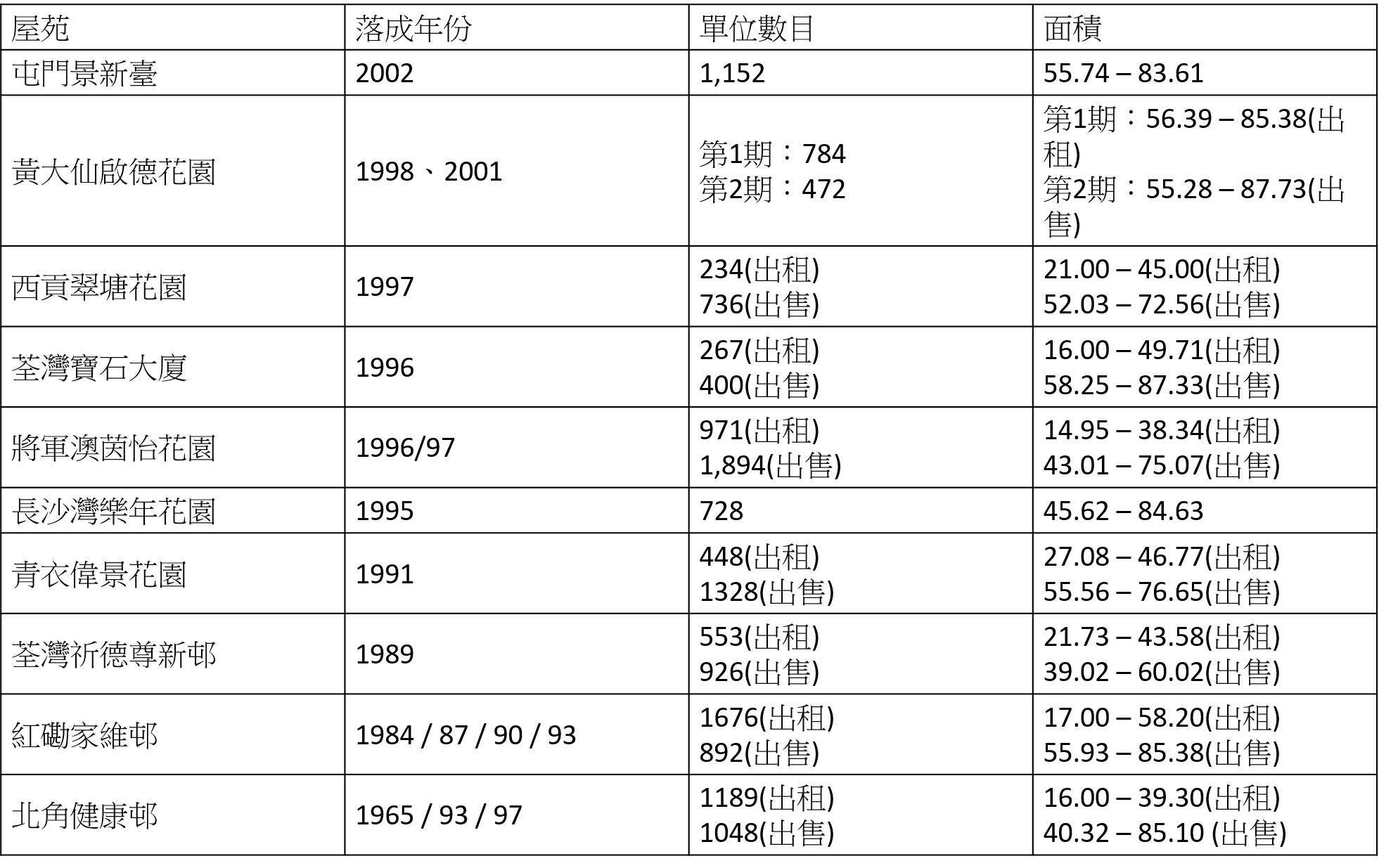

80年代房协发展出售单位,建成后以优惠价格出售予租户,或者欤合居屋资格人士。

资助出售房屋项目:

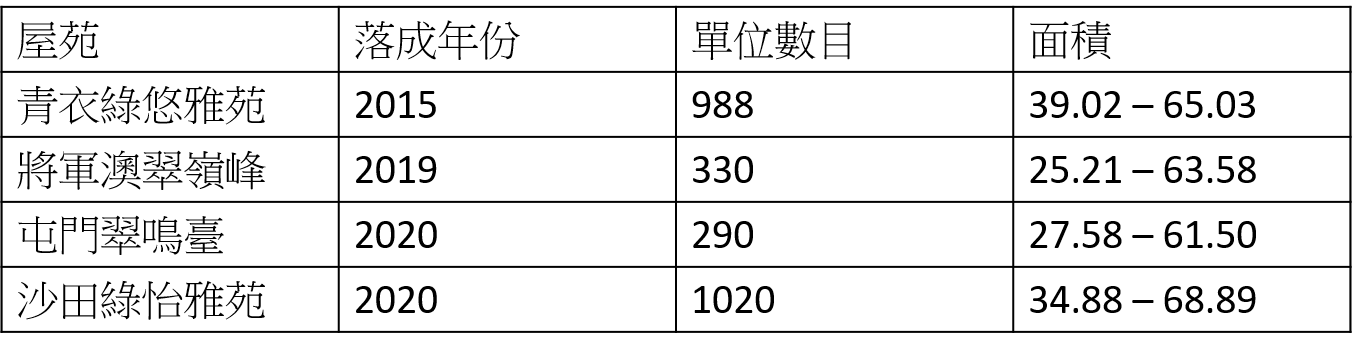

政府于2012年宣布把原本的置安心项目变为资助出售房屋项目,屋苑包括青衣绿悠雅苑、将军澳翠岭峰、屯门翠鸣台及沙田绿怡雅苑。

市区重建项目:

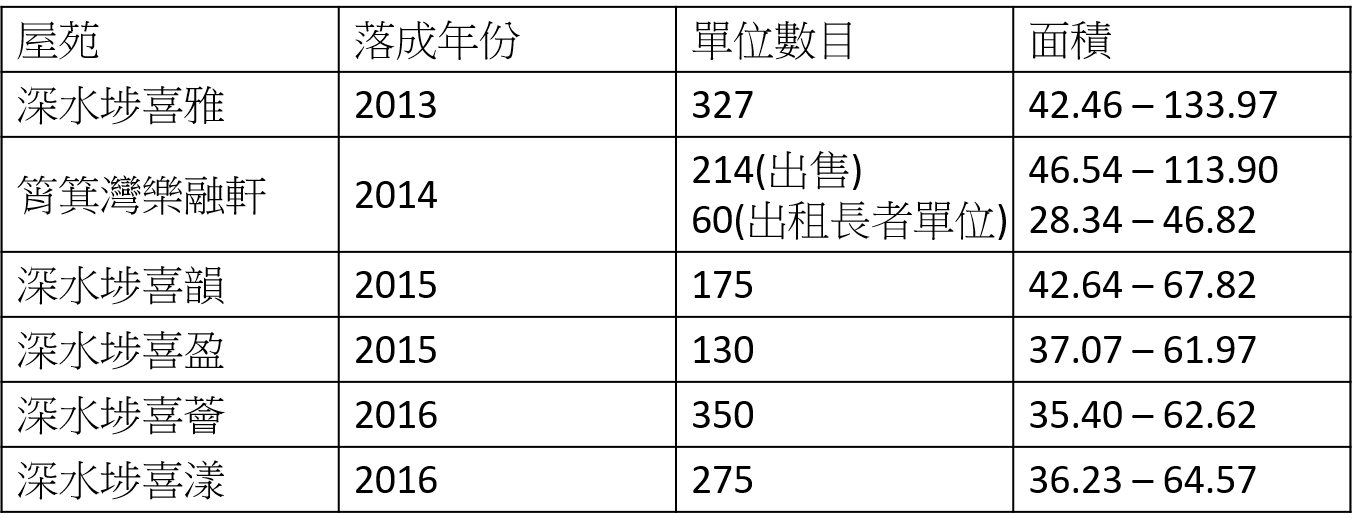

房协为市建局的合作伙伴推动市区重建,在深水埗及筲箕湾推出多个楼盘,其中深水埗“五喜”项目(喜雅、喜韵、喜盈、喜荟、喜漾)最广人认识。

夹心阶层住屋计划:

90年代政府委托房协兴建房屋单位,以优惠价格为中产人士提供居所。

市值发展项目:

三个夹心项目变成的私人屋苑,以市价发售。

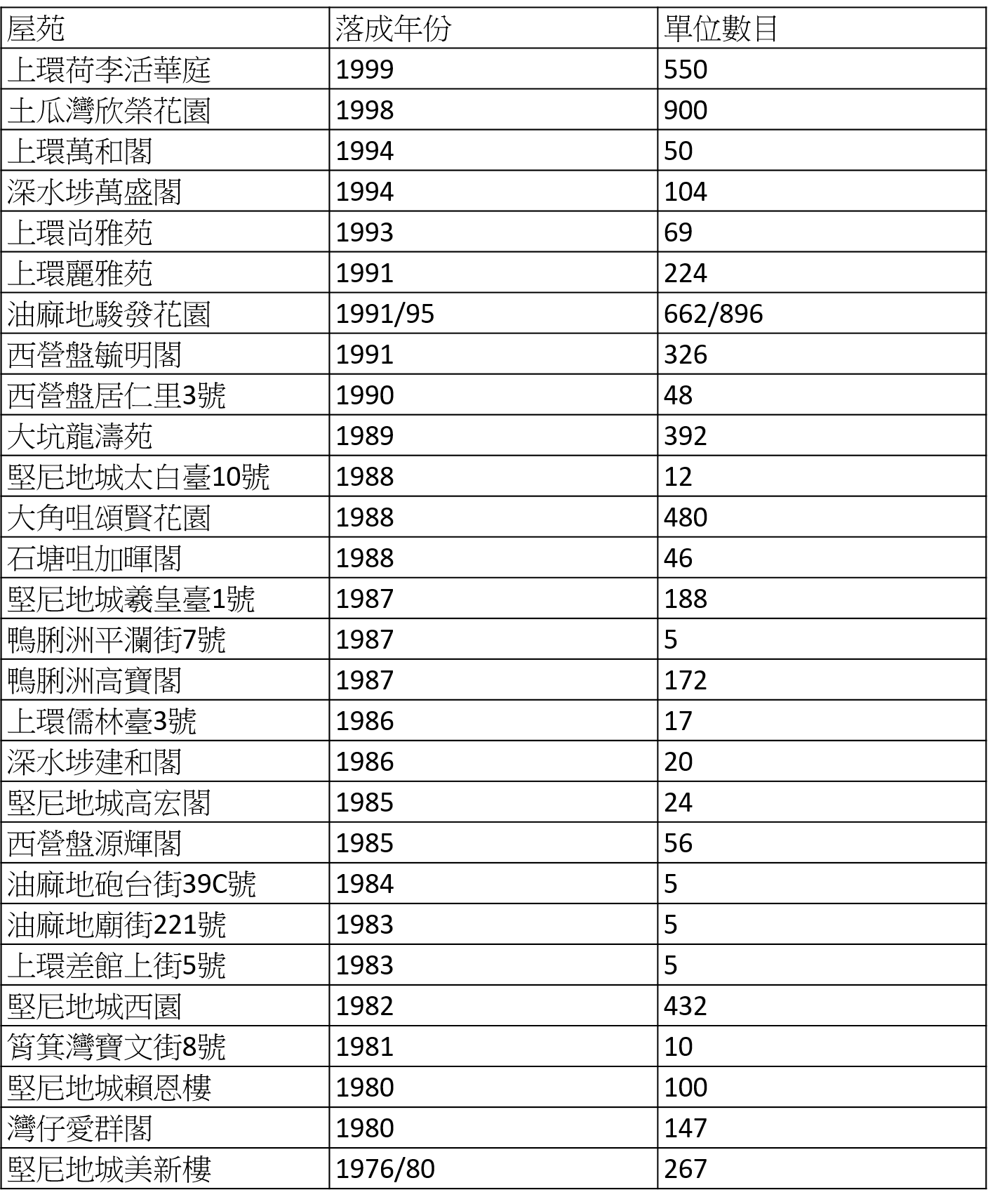

市区改善计划:

房协为改善旧区居民质素,过去在政府贷款下兴建不同项目,单位可在自由市场公开发售,并无任何转让限制。

房协物业按揭注意事项:

按揭成数:如果属于二手房协物业,未补价一般只能做到最高按揭成数六成。如果属于“住宅发售计划”、“资助出售房屋项目”及“五喜”项目,借款人可向按证公司申请按揭保险,最高可造到九成按揭。

按揭还款年期:房协物业最长还款年期与私人物业一样,可做到最长30年,银行同样会以人龄及楼龄计算最长还款年期,以较低者为准,楼龄如果超过45年以上便要留神。

压力测试:买入房协物业一般需要进行压力测试,即按揭利率上升三厘,供款人的每月供款不得多于月入60%。如果收入不足可添加担保人。

免责声明: 本文内容仅供读者参考。本公司已尽力确保资讯的准确性,但并不对文中所涉资料的完整性、即时性或准确性作出任何明示或暗示的保证。物业状况因个案而异,读者因信赖或使用本文资讯而引致的任何损失,本公司概不负责。