陳先生一家四口,兒子已經年滿10歲,希望給他一個獨立房間增加私隱,小女兒亦需要自己玩樂空間,故打算買入3房單位。然而,如果想選擇樓齡較年輕的單位又不想住在太偏遠地區,大部份樓價至少要千萬以上,而且陳先生發現千萬樓按揭規則與千萬樓價以下並不一樣,所以非常頭痛。今次與大家分享1,000萬樓以上的按揭攻略,讓大家置業更有預算。

1. 要預備更高比例首期

金管局對千萬以上物業的按揭成數較為嚴謹,1,000萬以上的按揭成數為五成,如果收入來自非香港地區,更要下跌一成。不過千萬以上物業的按揭成數沒有貸款額封頂位(不像1,000萬以下最高只能借500萬),因此就算買入5,000萬的物業,按揭成數上也能借取2,500萬。另外,就算買入的千萬物業作投資出租,按揭成數亦不用像1,000萬以下樓需要扣減一成,仍可以維持在五成比例。

2. 有按揭在身同樣要削減一成按揭成數

不少打算買入1,000萬以上物業的人士有按揭在身,像1,000萬以下物業情況一樣需要削減一成至四成。如果收入來自非本地,按揭成數更下降至三成。所以如果是買入第二層1,000萬以上物業,或者希望樓換樓至千萬樓上的人士,需要仔細留意成數下跌對按揭的影響。

3. 壓力測試與1,000萬以下無異

1,000萬以上物業的壓力測試與1,000萬以下一致,在供款與入息比率方面,每月供款不得高於月入五成,壓力測試方面,當利率上升3厘,每月供款不得高於月入六成(俗稱50/60)。如果有按揭在身,壓測同樣需要調整,每月供款不得高於月入四成,壓力測試方面,當利率上升3厘,每月供款不得高月入五成(俗稱40/50)。

4. 資產批核成數不變

如果按揭申請人以資產類別申請,不論是1,000萬以下還是1,000萬以上的物業,同樣以四成按揭計算。

個案分析:

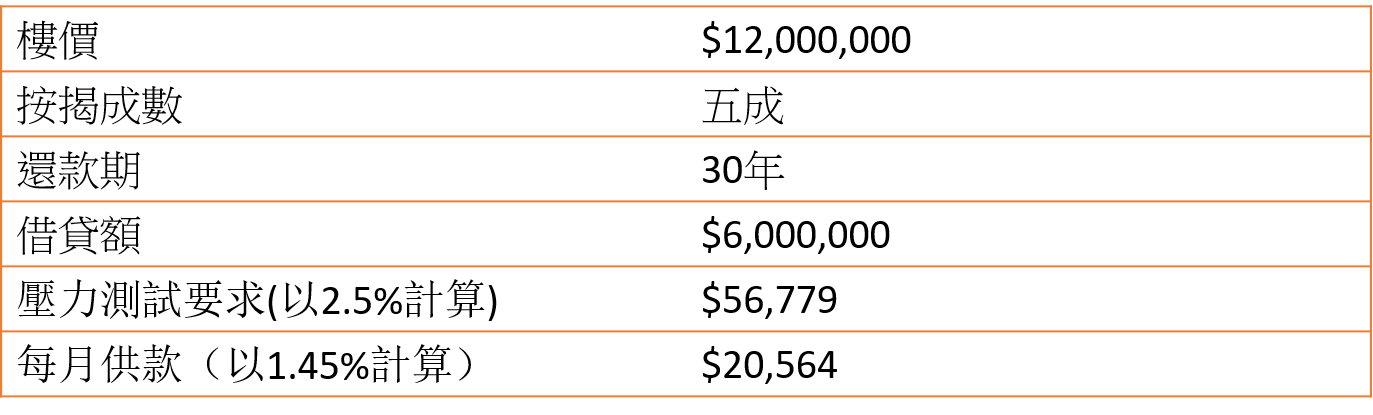

陳先生打算買入樓價為$1,200萬的物業,他本身已經沒有按揭在身,信貸評級良好,由於借貸額達600萬,他可以獲得H+1.3% 按揭計劃(封頂息率為2.5%),選擇還款期30年,以近日按息計算,其壓測要求為$56,779,在低息環境下,實際按息低至1.45%,每月供款為$20,564。

由於銀行會根據按揭申請人財務狀況給予不同的按揭計劃,所以以上例子只供參考。

客服熱線:2311-1200

延伸閱讀: