美聯集團(1200)二零一六年全年業績公佈發相(六大變革締成果 迸發實力「虧轉盈」 主席黃建業:樓巿處「牛三」 有少泡沫 現無爆煲條件

更新日期 : 29/03/2017

美聯集團有限公司(「美聯集團」,股份代號:1200)今天公佈2016年全年業績﹕

- 收益錄得約港幣51億元,較2015年上升約30%,創自集團1995年上巿以來新高;

- 權益持有人應佔溢利約港幣1,100萬元;2015年則錄得虧損約港幣9,900萬元。

|

|

美聯集團(1200) 2016年度收益約港幣51億元,較2015年度上升約30%;全年錄得權益持有人應佔溢利約港幣1,100萬元,較2015年度全年錄得虧損約港幣9,900萬元,呈現巨大躍進。本集團能在動盪的市況中實現業績「虧轉盈」主要基於以下原因:去年下半年起香港一手住宅物業市場銷售活動交投熾熱;集團致力減省開支控制成本,以及推行的一連串改革措施取得階段性成果。 6大改革措施:

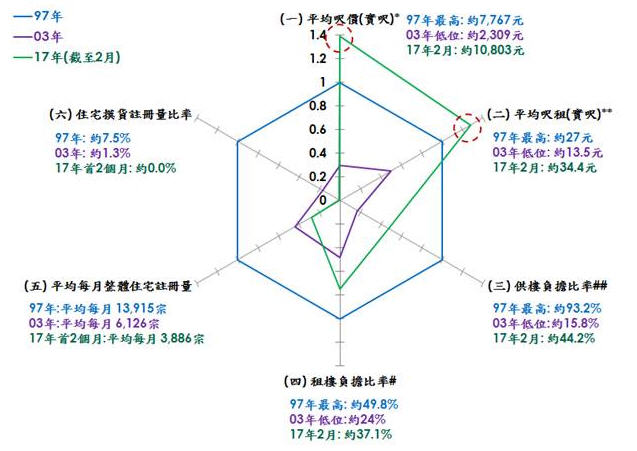

黃建業獲力邀轉任執行董事 推動集團迎難而上「跑得更快」 今年本港以至環球形勢複雜多變,經營環境挑戰重重,為加大力度強化管治,集團「鐵三角」管理層其中兩位成員副主席黃靜怡及董事總經理黃子華力邀創辦人暨主席黃建業由非執行董事轉任執行董事,憑藉其廣闊環球視野,縱橫行業近半世紀的豐富商戰經驗,以及深厚的人脈網絡,實現平台、數據與資源大融合,深化跨子公司協同效應之長遠發展理念,推動集團迎難而上、「跑得更快」。黃建業表示:「我精力、心力、活力充沛,深信以自己目前的狀況,必能帶領集團業務繼往開來,更上一層樓﹗」 黃建業:樓巿處「牛三」 資產價格熱絡釀「少泡沫」 黃建業指樓巿正處「牛三」階段,預期今年樓價再升一成半,資產價格不斷攀升,樓巿見頂預期升溫,以對上一次樓泡爆破的1997年作比較,由6大指標顯示,確定樓巿已現少泡沫;現時樓價實呎破萬元,超97年高位近4成,租金亦較當年高位高出近3成,惟低息持續,現時供樓負擔比率約44%,遠低於97年逾9成高位,而租樓負擔比率亦處不足4成水平,加上辣招既遏抑住宅炒賣,亦壓抑需求,摸貨幾近絕跡,今年首兩個月平均每月住宅註冊量不足4,000宗低水平(詳情見附件)。現時巿場資金充裕,今年初存款數字近11.9萬億元,遠高於1997年不足3萬億元水平,相信縱使未來樓價下調,亦不能與97年樓巿爆破後之況相提並論。 黃建業以啤酒論樓巿,強調啤酒與泡沫比例此消彼長,啤酒有泡才有人愛飲,泡沫多過啤酒不健康,以目前情況,資產價格熱絡釀少泡沫,其他方面未超標,現無爆煲條件,惟要留意加息及資金流向等不確定因素成樓巿逆轉拐點。

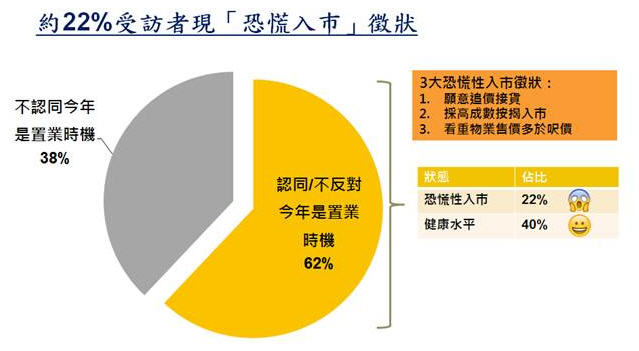

黃建業總結經驗,為巿場提出4大置業啟示:力不逮不買,自住樓不沽,投資沽弱買強,收租揸十年。同時籲新屆政府推行房策要秉持「匡正樓巿、助民安居、扶持營商」原則,鑒古知今,方得始終。 黃靜怡:約22%人現恐慌入巿徵狀 怕遲買會貴 美聯集團副主席黃靜怡指,鑑於樓價持續攀升,美聯物業於3月份透過電話訪問、網上問卷、講座現場問卷等形式進行調查,成功回收逾1,200份問卷,57%被訪者預期今年樓價上升,看跌的佔28%,2成人同意今年是置業時機,當中超過4成人基於「遲買會貴」心態,基於看好經濟前景及息口低企的各佔25%及15%,基於自住需要的佔18%,反映樓巿上升預期乃主流,巿民入巿動機除剛性需求外,不乏巿場情緒及信心因素帶動。調查最後以3大「恐慌性入巿」徵狀進行分析(見下圖),認同或不反對今年是置業時機的747人中;

同時出現2項或以上徵狀的受訪者佔調查全數受訪者(逾1,200人)約22%,反映在樓價上升預期催化下,巿場已形成有限度的「恐慌性入巿」情緒。反觀38%不認同今年是置業時機的被訪者中,擔心樓巿見頂及加息升溫的各佔約3成,逾2成基於首期不足,反映鐘擺另一面始釀避險情緒。 |

|

|

|

|

|

|

|

|

|

|

|

|

|

黃靜怡指,置業剛性需求仍然是港樓重要購買力來源,據最新2016年中期人口數字,近122萬個自置居所家庭中,逾6成半「供斷樓」,至於有樓按的家庭住戶每月按揭供款與收入比率中位數由2011年約19.6%進一步回落至2016年約18.4%,另一方面,受樓價上升及收緊按揭等因素影響,令「轉買為租」個案增加,去年全租家庭數目比2011年顯著上升約12.9%至逾117萬,同期自置家庭卻不升反跌約1.3%,購買力沉澱,在樓價上升預期持續下,令預算有限的上車巿場形成「剛需恐慌入巿」,透支未來樓巿購買力,「父按」上車及超級「首置客」入巿熱潮,乃延長買樓音樂椅周期,當巿場「只升不跌」預期逆轉,或按揭利息上升,令供樓負擔遞增,屆時有「父按」都無用,或令「父按」上車及超級「首置客」現象收斂。 黃子華:一手獨旺 樓巿變「單頭馬車」 代理淘汰潮加劇 美聯集團董事總經理黃子華指集團於生意平台與支援、發展商關係等方面坐擁一手巿場競爭優勢,住宅部去年迄今於多個新盤項目包括映御、薈朗、䨇寓、NAPA、星漣海、高爾夫‧御苑等,以及獨家代理新盤項目包括AVA55及加多利軒等皆取得銷售佳績,同時連環促成多宗逾億元的大額住宅物業交易,今年3月份分行及前線人手數目均錄得超過一成按年增幅,彰顯大行優勢。 黃子華指今年經營環境仍然困難重重,預計2017年平均每月每8.4個代理爭奪一宗住宅成交,迫近2013年平均每月每8.5個代理爭奪一宗住宅成交的高位;成交嚴重萎縮的二手競爭尤為激烈,預計2017年平均每月每13.5個代理爭奪一宗二手住宅成交,適逢政府換新屆,短期內撤招無望,一手搶二手加劇樓巿「單頭馬車」局面,一手私樓註冊金額佔整體住宅比率由1997年約17%飇升至今年首兩個月逾4成,而平均每宗住宅涉及的金額相等於當年兩宗買賣,樓巿進入「爭巿佔」時代,中小型代理欠缺打新盤戰必需的生意支援及財務優勢,不排除部份規模較細的代理行難敵成交縮減而敗走,促使業界「轉會」或離場,去年住宅部回巢及新加盟精英逾2,000人,預期新一年業界歸邊及洗牌潮持續,代理界邁進「強強鼎立」年代。 |

|

|

|

|

| 附件:6大指標確定樓巿已現少泡沫 |

|

|

|

|

|

|

*美聯「樓價走勢圖」於08年至今乃根據全港100個著名中小型私人屋苑的成交個案,計算加權平均數, 而97至07年則以50個屋苑計算,最新2017年2月尾樓價是以美聯物業收集的成交個案所計算,屬臨時數字,日後將根據土地註冊處的買賣登記個案而作出修訂,計算成交的過程或會刪減部份特殊的成交個案 **美聯「租金走勢圖」於08年至今乃根據美聯物業促成全港100個著名中小型私人屋苑的租務個案,計算加權平均數,而97至07年則以50個屋苑計算,最新2017年2月尾租金屬臨時數字,日後得到更詳盡資料後將作出修訂,另計算成交的過程或會刪減部份特殊的成交個案 ##供樓負擔比率=(每月供款/居於私人物業的家庭每月入息中位數)x100%,每月供款數字以建築面積500呎單位、七成按揭、樓按20年、該月P按揭利率及美聯「樓價走勢圖」建呎樓價計算。2017年2月份為臨時數字。 #租樓負擔比率=(每月租樓支出/居於私人物業的家庭每月入息中位數)x100%,每月租樓支出以建築面積500呎單位及美聯「租金走勢圖」建呎租金計算。2017年2月份為臨時數字。 |

|

|

|

|

| 其他集團動態 |

- 美聯集團全年賺4.2億元 創十五年新高 派末期息連特別股息9.0港仙 主席黃建業:戰亂樓價穩 磚頭文化魅力再現 維持全年價量預測 副主席黃靜怡:創新科技賦能 加速營運效率 提升置業體驗

- 美聯物業勇奪「登山善行2025」7公里團體賽冠軍 以3-Fit精神回饋社會

- 上半年住宅物業「量升額跌 價量背馳」 料成交金額創9年同期新低 美聯黃建業:關稅烽煙捲樓市 本地購買力反撲 中大型單位「拖後腿」 倡設「跨境購房通」引活水 以「外需」激活「內需」

- 美聯精英會「精英對決 挑戰巔峰」團建活動激發團隊鬥志 精英互動交流凝聚士氣

- 美聯精英會「探訪老友記」送暖行動 攜手基督教家庭服務中心關懷長者傳遞溫情

- 「趁墟做老闆2025」活動圓滿落幕 助學子實踐商業構想 展現創意碩果 見證成長蛻變

- 美聯「美豪滙」舉辦「家族辦公室」茶聚講座 匯聚行業精英共探財富管理新機遇

- 「美聯GO PARK嘉年華」盛大舉行 以運動凝聚團隊 共創Physically Fit企業文化

- 樓價「三背馳」 投資客入市 一手大手客按年大升8倍 美聯黃建業:樓價漸試探「支撐點」 利好因素引導回穩 料全年樓市「價穩量升」 新盤交投或創紀錄新高

- 美聯集團全年「扭虧為盈」賺3.2億元 主席黃建業:料樓市將「價穩量升」 新盤成交或創一手例後新高 副主席黃靜怡:線上平台查詢量創新高 續推動「智慧型代理」發展

- 美聯連續9年鼎力支持「學校起動」計劃 「趁墟做老闆」培訓工作坊與43所中學共享營銷之道 擔任營銷比賽評判 參賽學子盡展無限潛能

- 美聯集團 144間商舖獲地監局「專業進修嘉許獎章」 囊括所有「銀章」 得獎數目連續4年冠絕全行

- 持續改革成效彰 前瞻部署迎機遇 美聯集團報「盈喜」 首11月除稅前溢利多於港幣3.5億元 全年業績料「轉虧為盈」

- 美聯精英會愛心滿載 身體力行支持「兒童心臟基金」 出錢出力貢獻社會

- 同賀中秋 福澤社群 美聯捐出近千個月餅 獲九龍樂善堂致送感謝狀

- 持續革新業績升 美聯集團報「盈喜」 預期首5月盈利達港幣1.7億元 主席黃建業:香港疫後急速「重建求生」 對後市「審慎樂觀」 「緊箍咒」困樓市難大升 料下半年成交價量皆輕微回落

- 美聯熱心公益 支持善寧會「登山善行」獲嘉許

- 美聯惠澤社群獻愛心 連續21年榮獲「商界展關懷」殊榮

- 美聯參加「機遇匯人才博覽展」全方位提供專業諮詢服務

- 美聯物業唯一代理獲香港華人會計師公會邀請出席午餐會分析撤辣後樓市走勢 強化跨業務網絡

- 美聯黃建業:撤辣穩定民心 重建港人信心 樓市屬「朝陽初昇」 延續「大陽春」還看經濟 料量升價穩 新盤成交創五年新高 「四座大山」壓頂 樓價難大幅反彈 若減息可升約5%

- 美聯第18年支持善寧會「登山善行」精英健兒踴躍參與 出錢出力大顯愛心

- 港樓現危險警號 慎防樓價急跌民富蒸發 美聯黃建業:籲政府果斷全撤辣減印花稅 黃靜怡:持續投資優化天網助客戶置業 全行首推AI估價功能

- 初心如一 堅定前行美聯舉行全行首個大型年度頒獎典禮九龍區勇奪住宅部最高盈利貢獻大獎

- 美聯精英會2024迎新大會近百精英聚首共賀 業績再創高

- 美聯物業獲會德豐年度頒獎禮高度嘉許新盤戰績彪炳 連奪大獎 勇奪全行之冠 銷售額逾50億

- 美聯集團157間商舖獲地監局「專業進修嘉許獎章」得獎數目連續3年冠絕全行63間奪首屆「銀章」殊榮 佔比高逾9成

- 美聯凝心聚力 CPU全民BBQ聚會士氣高 公佈最新福利政策 新增推團建日

- 美聯響應「公平貿易慈善盃 2023」組足球隊全力出賽共襄善舉

- 美聯物業獲信和2023年頒獎禮嘉許勇奪多個新盤銷售冠軍 成績傲視同儕

- 美聯慈善基金回饋社會 精英身體力行顯愛心 結伴同行支持樂善堂「減塑啟Duck Run」活動

- 美聯支持「健康快車慈善跑步行」身體力行籌經費 眾志成城送上光明

- 美聯提供就業機會 助青年提早部署未來發展 連續9年榮獲「友商有良」嘉許

- 美聯長跑健兒參與「工商機構運動會」 體現美聯「3-Fit」精神

- 美聯精英會善心探訪「老友記」做善事顯愛心 與長者同賀中秋

- 優化奏效扭虧為盈 美聯集團公佈中期業績轉賺3,900萬元主席黃建業:香港優勢漸「煙消雲散」 料全年樓價升幅「捧蛋」副主席黃靜怡:百業未脫險 裁員潮或至 減租金開支為首要目標

- 美聯連續8年榮獲「開心工作間」標誌秉承Midland We Care精神 關懷員工締造愉快工作環境

- 美聯積極履行社會責任 為學生提供工作體驗 為學生生涯規劃盡一分力

- 美聯榮獲「DSA 55周年成就獎」嘉許歷屆獲獎最多 培育無數業界棟樑

- 美聯持續創新 提供專業培訓 驗樓課程融合VR元素

- 「四大優化」卓見成效 把握樓市反彈機遇 美聯集團發「盈喜」 預期中期盈利不多於港幣4,000萬元

- 美聯成績超卓 獲會德豐地產高度嘉許2023年上半年度代理頒獎禮連奪5項殊榮 驕績傲同儕

- 美聯黃建業:疫後香港「大病初愈」 復甦須「火速進補」籲撤辣刻不容緩 引資金留港買磚頭 大量補充流失人才激活二手市場助港人安居 為港燃點新動力

- 美聯精英會翱翔天際泰國賞獎之旅 充電兼考察 聚首士氣高

- 創新50載 數碼新時代美聯復辦CPU週年晚宴 黃主席分享行山感悟公佈新福利政策 全行首推彈性上班時間

- 美聯第17年支持善寧會「登山善行」回歸實體 回饋社會 出錢出力

- 美聯全力支持「學校起動」計劃鼓勵學生「趁墟做老闆」 身體力行為學生打氣

- 首季業績輝煌 五星級酒店設「金兔宴」獎勵精英美聯集團主席黃建業連袂副主席黃靜怡親臨嘉許專人傳授品酒心得 振士氣次季創高峰

- 美聯物業住宅部首季奪佳績 集團主席黃建業及副主席黃靜怡贈巨型香檳祝賀

- 美聯黃建業:銀行危機衝擊金融市場 樓市脫穎而出 磚頭文化抬頭 樓市小陽春勢不可擋 料價量齊彈 預測全年樓價升10%香港疫後見彩虹 三大建議搶人才加快復甦

- 美聯物業中港高管互動交流會通關起動牛蹤現 豪宅考察創機遇

- 美聯50週年創佳績 連贏新盤證實力勇奪「恒基金牌」 恒基主席李家誠博士親自嘉許美聯黃建業:樓市「高處未算高」 料首季新盤成交按季升4倍

- 美聯帶領學生參觀分行 分享行業專業知識及心得 助其及早規劃事業

- 美聯集團晉身香港中文大學「企業創新指數」前十名

- 美聯勇奪第54屆「傑出推銷員獎」 銷售界盛事 管理層親臨頒獎禮恭賀

- 美聯2022 CPU全民大會 一起走進香港新時代 公佈新政策 全行首家代理每周一天WFH

- 美聯物業冠名贊助無綫電視翡翠台【樓價有得估】 金牌司儀鄭裕玲主持 逾20藝人連袂住宅部6位董事拆解樓價之謎

- 美聯及中大商學院亞太工商研究所合辦課程 積極培訓管理專才 學者及傑出人士傳道授業

- 美聯勇奪第54屆「傑出推銷員獎」 美聯物業精英連續6年百分百獲獎

- 持續改革 重組前線領導 美聯集團連錄盈利 全年賺港幣一億元

- 美聯勇奪地監局「節能有『理』」兩大獎 全行最多272間分行獲嘉許

- 美聯慈善基金捐贈5,000套快速測試包 為無家者撐起防疫保護傘 弘揚「Midland We Care」精神

- 美聯137間分行榮獲EAA「專業進修嘉許奬章」 佔得獎總數逾7成 全行之冠

- 美聯連續9屆參與健康快車慈善跑 寓公益於運動 助同事挑戰自己 不停「升呢」

- 美聯獲邀擔任科技園公司EPiC評委 評選新晉創科企業

- 美聯開辦驗樓證書課程 提升員工專業水平 為客戶提供全面置業服務

- 美聯馬拉松代表隊參與「渣打香港馬拉松 2021」 7名健兒成績再創最佳紀錄

- 美聯首席分析師獲邀出任城大客席講者 即時視頻授課 剖析樓市走勢

- 美聯心繫下一代 與中學合辦理財講座 助學生「升呢」做「理財小達人」

- 美聯集團舉辦月餅回收大行動 鼓勵員工減廢互助 拒做「大嘥鬼」

- 美聯辦實習計劃 帶領學生走出辦公室 實地參觀一手新盤 獲實習生大讚新奇有趣

- 美聯集團3大品牌參與「國際移民及置業博覽」 2日錄逾千查詢 多名客人即時「扑鎚」 講座全爆滿

- 美聯集團調任黃靜怡為聯席主席 主席黃建業:未通關好淡續爭持 樓價難爆升 維持全年升13%預測 黃靜怡:中期收益破紀錄 半年溢利港幣一億七千六百萬元 創中期10年新高

- 美聯首辦全港招聘會 彈性面試時地 全線分行一連五日齊招聘 吸納各行業人才

- 美聯7月地區招聘會反應踴躍 今乘勝追擊辦「第二擊」 強化人陣勢

- 美聯上半年精英頒獎禮「贏盡非凡 銳不可擋」 集團主席黃建業:樓價升勢凌厲 全年將升13%

- 旺市持續擴充 美聯辦地區招聘會吸精英 歡迎應屆DSE畢業生加盟 攜手成就置富人生

- 美聯與港人「疫」境同行 連續18年榮獲「商界展關懷」殊榮

- 美聯集團發「盈喜」 一二手市佔續升 回饋努力共享豐盛 派發上半年花紅

- 美聯集團第二個大型招聘會反應熱烈 錄近百宗查詢 逾5成求職者即時獲聘

- 美聯首5月已增兵近1,500人迎旺市 再舉辦大型招聘會 設逾千職位空缺

- 美聯11位精英勇奪第53屆「傑出推銷員獎」驕績傲視業界 彰顯龍頭地位

- 美聯連續第16年支持善寧會「登山善行」寓公益於運動 共完成逾200公里路程

- 美聯集團虧轉盈 全年賺港幣1.32億元 盈利創3年新高 主席黃建業:新香港人及熱錢入市 樓市早春交投旺勢延 料通關前全年樓價可升8% 超級豪宅「跑贏大市」副主席黃靜怡:審時度勢投放資源 一二手市佔率創10年新高

- 美聯集團與員工攜手抗疫 中醫講解健康資訊 締造健康職場環境

- 美聯黃建業:牛年樓股飛騰 萬家安康 黃靜怡購幸運金牌及足金行運風車贈精英

- 美聯送員工應節美食網上聖誕慈善拍賣籌款共慶「暖笠笠」佳節

- 美聯集團發「盈喜」 逆市加薪派花紅 平均派一個月年終花紅 加薪2.5%優於大市 一二手市佔齊升 回饋員工享豐盈

- 美聯夥拍「學校起動計劃」 線上傳授「面試攻略」 助學子增加求職獲聘機會 及早汲取工作經驗

- 美聯線上線下培訓 助員工發揮潛能 連續10年獲「人才企業」嘉許 榮升「Super MD」

- 優渥福利關懷員工 締造愉快工作氛圍 美聯連續5年榮獲「開心工作間」標誌

- 美聯X WeLab Bank呈獻Youtube直播論壇 上車年輕人現身說法 專家即時解答理財置業疑難 登記美聯筍盤APP 獨家送 WeLab Bank開戶獎賞

- 美聯今起一連七日於東涌設咨詢會 解答就業、租務及樓按理財疑難

- 美聯送員工無線充電板 答謝同事風雨同行 頒發三項年度大獎 嘉許員工精益求精

- 美聯提供就業機會 助青少年職場實戰 連續6年榮獲「友商有良」嘉許

- 美聯集團向員工送上應節水果 甜蜜溫馨共慶中秋

- 美聯迎數碼趨勢 網上講座傳授求職技巧 助青少年及早規劃事業 提升競爭力

- 美聯集團2020年中期業績公佈 半年虧損港幣二千四百萬元 二手市佔疫市增 美聯物業錄盈利

- 美聯集團關顧員工健康 推廣「辦公室伸展操」 響應主席提倡「Physically Fit」精神

- 積極宏揚「關愛」精神 回饋社會 美聯集團連續17年榮獲「商界展關懷」殊榮

- 美聯慈善基金派贈5,000個口罩予千名獨居長者 弘揚「Midland We Care」精神 身體力行關懷社群

- 恒生和美聯物業提供API對接「即時物業估值」首三個月已錄得超過45萬次估值查詢

- 全行首創「美聯信心指數」 樓價走勢新「風向儀」

- 鼓勵員工努力 齊心緊握機遇

- 美聯連場招聘活動廣納賢才

- 美聯「物密Chat」連續兩年勇奪香港客戶中心協會兩大獎

- 美聯連環招聘博覽 吸納人才新血

- 美聯慈善基金支持「公平貿易盃」 推廣平等概念 集團代表勇奪「自強碗」亞軍

- 美聯連續5年榮獲「友商有良」嘉許

- 美聯集團全新據點開幕 提供一站式理財投資服務

- 全員齊抗風浪 鼓勵逆境自強

- 身體力行顯愛心 關懷長者送暖意 美聯集團全力支持「樂善共迎中秋日」

- 美聯集團2019年中期業績公佈 半年賺港幣9,360萬元

- 美聯籌辦實習計劃 帶領學生參觀分行 傳授行業專業知識 助其及早規劃事業

- 美聯再度參與「友.導向」計劃助青年及早規劃人生 贏在起跑線

- 美聯「置」富人生系列 <職場女性助人助己>Agent Story電視首播

- 美聯集團精英奪「第51屆傑出推銷員獎」連續3年本港得獎人數冠全行 工商舖精英摘5強殊榮

- 連續5年全力支持「學校起動」計劃美聯集團副主席黃靜怡任夥伴中學畢業禮主禮嘉賓

- 建設融洽和諧社會 實踐關愛社群精神美聯集團連續16年獲「商界展關懷」殊榮

- 美聯「上車講座暨睇樓團」反應熱烈 全場爆滿打鐵趁熱 即赴睇樓 盡享完美置業體驗

- 拓福利展現關愛 建優質工作環境美聯連續4年榮獲「開心工作間」標誌

- 美聯集團2018年業績公佈 全年賺港幣五千八百萬元

- 美聯集團精英勇奪「傑出推銷員獎」連續三年本港得獎人數全行第一 攜手成就置富人生

- 美聯連續第15年支持善寧會「登山善行」熱心公益 積極回饋社會

- 美聯精英會大型嘉許禮盛宴款待超卓精英

- 美聯集團向全港市民拜年管理層大派開工利是 喜慶氣氛滿載

- 美聯中央專業部門(CPU)周年晚宴2019主席黃建業及副主席黃靜怡率眾「回味經典,邁向未來」

- 美聯激賞精英會TOP精英日本豪玩星級温泉美食購物充電 全力搶盡2019

- 美聯「阿搜」雙版本利是封載譽歸來贈客戶表心意 喜迎新春佳節

- 美聯連續5年支持「學校起動」計劃與師生分享營銷心得 傳授演講技巧

- 美聯港島區奪全年最高盈利貢獻大獎超卓精英共創輝煌

- 美聯連續7年出戰「新地公益垂直跑」熱心公益惠社群 力攀高峰登頂端

- 美聯連續第8年支持「健康快車慈善跑步行」出心出錢出力 為內地貧困視障者送光明

- 美聯「放盤大激賞」活動 成就置富人生放盤即送人氣阿搜月曆及精品

- 美聯全力支持「華懋行 2018」慈善步行活動保護生態環境 共建美滿家園

- 美聯舉辦年度美食盛會「蟹逅宴」增加員工凝聚力 共建優質工作氛圍

- 美聯關愛社會 培育幼苗 連續6年全力支持「助學改變未來」計劃

- 弘揚關愛精神 振奮高昂士氣 美聯CPU全民大會 公佈全新福利 嘉許傑出員工

- 美聯「物密Chat」奪香港客戶中心協會兩項大獎揚威業界 推出首年速獲市場及客戶肯定

- 推動年青人就業 促進社會共融 美聯再度榮獲「友商有良」嘉許

- 美聯積極培育DSA精英企業交流活動深獲益拓眼界

- 美聯集團2018年上半年賺港幣1.5億元盈利按年大升3成 創7年同期新高

- 美聯辦實習計劃 培育人才饋社會 帶領學生參觀分行 灌輸行業專業知識

- 助新生代規劃人生 築夢遠航美聯榮獲「最佳商校伙伴」獎項

- 美聯集團連續4年支持「學校起動」計劃出席創「科」齊起動頒獎禮 鼓勵年輕發明家發揮創意

- 美聯響應環保 推動節能 樹立典範 連續兩年榮獲「戶外燈光約章」鉑金獎

- 職場體驗 織出未來 美聯參與「友‧導向」計劃 助新生代籌劃人生

- 提倡家庭友善文化 建立關愛工作氛圍 美聯為員工舉辦父親節活動

- 美聯集團全力支持「學校起動」計劃 資助夥伴學校建多元學習廊 副主席黃靜怡主持啟動儀式

- 榮耀同行45載 專業培訓樹典範 美聯集團30位精英奪「第50屆傑出推銷員獎」 港澳得獎人數冠全行 管理層親臨頒獎禮嘉許

- 美聯集團囊括「香港投資者關係大獎」三項大獎 業界唯一獲獎 彰顯領導地位

- 啟發職場規劃 培育社會人才 美聯連續4屆參與「生涯規劃日」

- 實踐關愛精神 共建優質工作環境 美聯連續3年榮獲「開心工作間」標誌

- 美聯【尋找上車方案】講座 樓市專家坐鎮 為新港青年剖析樓市走勢

- 美聯集團2017年全年業績公佈 賺港幣1.93億元 登5年新高 派息每股港幣5仙 黃建業:「剛性泡沫」撐港樓 料全年樓價升10% 黃靜怡:融匯跨業務優勢 強化美聯綜合平台

- 實踐關愛精神 積極回饋社群 美聯集團連續15年獲「商界展關懷」殊榮

- 美聯CPU周年晚宴 主席黃建業及副主席黃靜怡率眾「回到校園」

- 美聯全新「居屋專門店」啟用 夥經絡提供居屋按揭優惠 全期P-2.85% 現金回贈1.7%

- 「Midland, We Care」婦女節茶聚 美聯黃靜怡與員工交流職場心得

- 美聯黃建業主席與管理層新春拜年 樓市福運來 狗年續興旺

- 美聯蟬聯「亞太傑出僱主大獎」 重視人才 屢獲嘉許

- 美聯連續第4年支持「學校起動」計劃 鼓勵學生發揮環保與創意 「趁墟做老闆」盡展才能

- 美聯周年晚宴暨45周年酒會 「榮耀同行 共創新傳奇」 集團主席黃建業:料2018樓市價量齊升 樓價續升10% 發展再踏新里程 斥資約888萬港元增持股份顯信心

- 美聯集團及美聯工商舖發「雙盈喜」 樓市暢旺展攻勢 業績躍進闖高峰

- 美聯2018集思會 共謀發展啟新思 起動改革迎挑戰 主席黃建業:料明年樓市延旺勢 剛性需求仍然大 勉員工「夢想有多大 舞台有多大」 踏征途越巔峰

- 凝思聚智 啟動未來 美聯CPU全民大會 公佈福利發展 嘉許最強員工

- 美聯精英榮獲地監局首屆「傑出地產代理獎」 業界唯一奪至高榮耀 專業地位深受肯定

- 美聯集團有限公司(1200)二零一七年中期業績公佈 變革締躍進 上半年賺港幣1.16億元 主席黃建業:樓巿「慢牛」再上 全年樓價升逾一成

- 領進Real Estate Tech 開創置業新體驗 美聯榮摘【最佳地產代理O2O平台】大獎

- 美聯集團32位精英奪「第49屆傑出推銷員獎」 創歷年冠 全行唯一摘五強殊榮

- 美聯隆重開設「翰林峰」專舖迎商機 恒基林達民親臨啟用儀式 醒獅助慶氣氛高漲 港島中西區二手註冊增1.3倍贏大市 突顯區內殷切需求

- 美聯榮獲僱員再培訓局「優異僱主獎」肩負社會企業責任 創造多元就業機會

- 美聯集團(1200)二零一六年全年業績公佈發相

- 美聯集團奪「傑出推銷員獎」精英冠歷屆 人才輩出備受肯定

- 弘揚善心獻關愛 惠澤社會享讚譽 美聯集團連續14年獲「商界展關懷」殊榮

- 美聯成績超卓 獲英皇高度嘉許 美聯集團及美聯工商舖齊奪殊榮

- 美聯首度勇奪「亞太傑出僱主大獎」 重視人才文化策略獲嘉許

- 美聯物業慶新歲 生肖齊至賀豐收 「如意吉祥」利是封贈客戶

- 美聯住宅部勇奪集團最高業績殊榮 盈利貢獻大獎表揚團隊驕績

- 美聯揚帆45載 凝心聚力創未來 黃建業:雞鳴早春 樓政共舞 奠樓巿8大預言

- 美聯支持環保愛地球 宣揚升級再造概念 領小學生製作環保筆袋

- 新年伊始 規劃大計 美聯年曆卡贈客戶 2017好日子盡掌握

- 美聯《佢同佢落區》推有獎遊戲 與粉絲互動 送潮物「谷Like」

- 美聯《佢同佢落區》連中三元 揚威業界 獲頒〈智選物業代理品牌大獎2016〉

- 美聯市場策略揚威業界 《佢同佢落區》再摘殊榮 獲頒「Marketing Excellence Awards 2016」銀獎

- 美聯《佢同佢落區》系列熱爆網絡 頂尖市場策略譽滿全城 榮獲「傑出公關大獎 2016 - Best Influencers Strategy」

- 美聯物業及香港置業榮獲「最佳商校伙伴」獎項 設生涯規劃工作坊 培育社會棟樑

- 美聯支持「學校起動」計劃 致力培育未來棟樑 分享樓市專業知識 助經濟科同學提升軟實力

- 美聯「資深好友會」周年晚會 聚首一堂士氣壯 滿載而歸樂融融

- 美聯集團22位精英奪「第48屆傑出推銷員獎」 管理層親臨頒獎禮嘉許支持

- 善心譽全城 愛心傳天下 美聯榮獲九龍樂善堂「愛心企業」美譽

- 美聯:新供應水浸 貨尾倍增衝萬伙 現樓貨尾最少減價15% 樓價再跌半成

- 美聯:首季豪宅一手帶動 表現跑贏大市 全年超級豪宅領頭羊 交投料續創歷史新高

- 美聯︰地價回歸3年前 投地審慎 跌勢難逃

- 美聯中央專業部門周年晚宴 創新活力迎挑戰 主席黃建業傳承職場智慧 存初心、成眾志、創佳績

- 辣招3年 樓市轉勢 供應續增 美聯:近5千資助出售房屋 樓市百上加斤 74%受訪者料樓價下跌 籲適時減辣免衝擊經濟

- 斥逾億資金推「互聯網+」革新工程

- 猴年細價樓「小陽春」 二手先行 農曆年後二手交投飆5成

- 美聯策動「互聯網+」革新工程 重整團隊 開拓線上商機

- 美聯:瞄準港島豪宅市場 新供應區域重點擴軍 會德豐親臨主持美聯東半山跑馬地新分行開幕禮

- 美聯乘「互聯網+」熱 推全新筍盤APP 玩遊戲送50萬首期 助上車

- 美聯2016周年晚宴 「紅海戰略」迎挑戰 創新科技建未來 全新筍盤APP響頭炮 50萬首期助上車

- 美聯:逆市鞏固實力 積極設具戰略價值據點 全新美聯太古城分行開幕 太古地產董事—住宅業務杜偉業親臨主持儀式

- 美聯「2015人才發展計劃」畢業禮 激發員工潛能 勇闖事業高峯

- 美聯集團三度榮膺「香港傑出企業」 引領行業創新 盡展大行風範

- 《樓市縱橫》火熱登場 獨家拆解樓市新形勢

- 推動環保節能 堪稱業界典範 美聯物業膺中電「環保節能機構」嘉許計劃金獎殊榮

- 九龍區一手註冊比率創6年新高 美聯物業設「住宅部-九龍總部」強化精英迎商機 全方位銷售支援與培訓基地

- 美聯重視人才培訓 奪HKMA最佳管理培訓及發展獎 代理界唯一獲殊榮 地位備受肯定

- 人才與科技並濟 多元專業領跑巿場 美聯榮膺「最專業地產代理」、「最專業地產代理網站」

- 美聯薈集中秋應節照 facebook分享贏大獎 「Like爆」作品 激賞至潮玫瑰金Apple Watch

- 美聯「2015暑期實習計劃」畢業禮 助新生代開拓視野 培育社會棟樑

- 美聯物業連環開10行 「無極限」搶攻不可擋

- 美聯集團有限公司(1200)二零一五年中期業績公佈 上半年賺港幣3,235.3萬元

- 擴充策略見功 同享盈喜成果 美聯後勤最高獲發1.25個月花紅

- 美聯集團「職場體驗影子計劃」 高中生「搶閘」體驗職場生活打好基礎

- 美聯︰內地來港學生料首錄跌幅 惟居住空間增帶動租務需求 續約教育後續服務機構「新港大」 提供更具保障留學生租屋服務

- 【美聯會】「小居室大智慧講座」全場爆滿 專家傳授妙法 打造心水「窩居」

- 美聯集團上市輝煌二十載 連環奬賞驚喜浪接浪

- 美聯集團邁向全新里程 上市輝耀二十載 開創美勵新世代

- 優質管理成就卓越 大行風範傲視同儕 美聯唯一地產代理榮獲「香港環境卓越大獎」

- 美聯︰荃灣樓價創新高 潛力優厚 全新「荃灣御凱分行」率先開幕增市佔

- 上巿廿載樹典範 完善管治彰優勢 美聯榮膺「最佳投資者關係公司」唯一獲獎地產代理

- 美聯連環開行迎「樓股大時代」 財富效應帶動 一手豪宅交投飆六成

- 美聯元朗朗屏站雙旗艦龍頭舖連環開張 七位數字巨資率先進駐 強勢迎龐大新盤商機

- 美聯集團(1200)二零一四年業績「虧轉盈」 收益41.2億元 創新高 年度權益持有人應佔溢利港幣6千4百萬元 黃建業主席:磐石根基締碩果 變革實幹創豐盈

- 細節定勝局 基建創遠景 美聯前線後方契合 發展「更上兩層樓」身業主

- 美聯榮獲「卓越僱主大獎2014」 「以人為本」多元化培訓 「實至名歸」攜手締雙贏

- 行動勝空言 紮根展宏圖 美聯集思會嶄新形式激發創意

- 強化管治任賢能 變革見效締碩果 美聯公布「盈喜」 創佳績證實力

- 首重員工安全 啟動「佔中」應變 美聯:集團如常運作 分行照常營業

- 美聯︰搶攻新盤強化市場地位 下半年至今包攬逾四億元巨額成交